Über die Wesentlichkeitsanalyse

Die doppelte Wesentlichkeitsanalyse nach CSRD bewertet Nachhaltigkeitsthemen aus zwei Blickwinkeln:

Impact-Materialität (inside-out): Welche Auswirkungen hat das Unternehmen auf Umwelt, Gesellschaft und Menschenrechte?

Finanzielle Materialität (outside-in): Welche Chancen und Risiken ergeben sich für das Unternehmen durch Nachhaltigkeitsthemen?

Wesentlich sind alle Themen, die in mindestens einer dieser Dimensionen relevant sind. Damit verbindet die Analyse Nachhaltigkeit und Unternehmensperspektive und bildet die Grundlage für transparente Berichterstattung.

Die Wesentlichkeitsanalyse gilt als zentrales Instrument im Nachhaltigkeitsmanagement und dennoch herrscht in der Praxis oft Unsicherheit darüber, wie sie eigentlich sinnvoll umgesetzt werden sollte. Die Meinungen über dieses Instrument sind sehr Kontrovers in der Branche.

Zahlreiche Leitfäden versprechen Orientierung: von regulatorischen Vorgaben über Branchenstandards bis hin zu Best Practices aus der Beratung. Doch wer sich näher damit beschäftigt, stellt schnell fest, dass die Ansätze teils stark variieren – und nicht alle gleichermaßen praxistauglich sind.

Genau hier setzt dieser Beitrag an. Er gibt einen Überblick über gängige Leitfäden zur Wesentlichkeitsanalyse. Ziel ist es, Unternehmen eine fundierte Grundlage zu geben, um die für sie passende Vorgehensweise zu wählen und die Wesentlichkeitsanalyse nicht nur als Pflichtübung, sondern als echten Mehrwerttreiber zu nutzen.

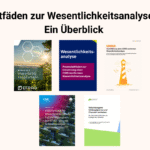

Übersicht von Leitfäden zur Wesentlichkeitsanalyse

EFRAG

IG 1 Materiality Assessment

Der offizielle Leitfaden zur Wesentlichkeitsanalyse von der EFRAG erhält einige Hinweise, wie Unternehmen bei der Wesentlichkeitsanalyse vorgehen sollten.

ESRS Services

Durchführung einer CSRD-konformen Wesentlichkeitsanalyse

Dieser ist der detailliertes und genauste Leitfaden von allen in der Liste. In diesem Leitfaden findest Du unsere Erfahrungen und Wissen aus fast 2 Jahren Wesentlichkeitsanalyse. Auf über 80 Seiten analysieren wir die Anforderungen aus dem ESRS zur Wesentlichkeitsanalyse und verknüpfen diese mit Best Practice aus Theorie und Praxis. Anders als die hier aufgezählten Leitfäden, die einen qualitativen, meinungsbasierten Ansatz verfolgen, schlagen wir einen faktenbasierten, quantitativen Bewertungsansatz vor.

DNK

Der Prozessleitfaden zur Umsetzung einer CSRD-konformen Wesentlichkeitsanalyse

Ein prozessorientierter Leitfaden, der Neueinsteigern einen einfachen ersten Einstieg ermöglicht.

Baumüller & Mayr

Quick Guide: Wesentlichkeitsanalyse gemäß CSRD und ESRS

Beschreibung der Vorgehensweise zur Durchführung einer Wesentlichkeitsanalyse.

Umweltstiftung Michael Otto

Naturbezogene Abhängigkeiten und Chancen verstehen: Die Wesentlichkeitsanalyse als strategisches Instrument

Ein Praxisleitfaden mit speziellem Fokus auf ESRS E4 Biodiversität mit einigen guten Ansätzen und Tipps, wie Unternehmen dieses komplexe Thema angehen können.

Sustaineration

Handbuch zur Durchführung der doppelten Wesentlichkeitsanalyse

Das Handbuch ist Begleitmaterial zu einer Videotrainingsreihe, die Unternehmen dabei unterstützt, eine doppelte Wesentlichkeitsanalyse gemäß den Anforderungen der EU-Taxonomie und der CSRD (Corporate Sustainability Reporting Directive) durchzuführen. Ziel ist es, die Relevanz von Nachhaltigkeitsthemen sowohl aus der Perspektive der finanziellen Auswirkungen auf das Unternehmen als auch aus der Sicht der Auswirkungen des Unternehmens auf Umwelt und Gesellschaft zu bewerten.

Warum die Wesentlichkeitsanalyse oft falsch verstanden wird

Für die einen ist sie der Inbegriff überflüssiger Bürokratie: teuer, zeitintensiv und realitätsfern. Sie sehen endlose Abstimmungsrunden, externe Berater und umfangreiche Dokumentationen, die letztlich in der Schublade verschwinden. In dieser Perspektive bindet die Wesentlichkeitsanalyse Ressourcen, ohne echten Mehrwert zu schaffen.

Für die anderen hingegen ist sie ein zentrales Steuerungsinstrument. Sie schafft Orientierung, hilft bei der Priorisierung von Themen und ermöglicht es Unternehmen, Risiken frühzeitig zu erkennen und Chancen gezielt zu nutzen. In dieser Sichtweise ist sie ein unverzichtbarer Bestandteil moderner Unternehmensführung.

Die Einschätzungen könnten kaum weiter auseinanderliegen – und dennoch haben beide Seiten recht. Die Wesentlichkeitsanalyse ist weder grundsätzlich eine bürokratische Belastung noch automatisch ein strategischer Durchbruch. Ihr tatsächlicher Wert ergibt sich erst aus dem gewählten Bewertungsansatz. Richtig angewendet, entwickelt sie sich zu einem wirkungsvollen Managementinstrument. Wer mehr über die historische Entwicklung dieser beiden Perspektiven erfahren möchte, dem empfehlen wir den Beginn unseres Beitrags zur Auswahl von Wesentlichkeitsanalyse-Software zu lesen.

Wesentlichkeitsanalyse ≠ Wesentlichkeitsanalyse

In den vergangenen Jahren wurden zahlreiche Wesentlichkeitsanalysen durchgeführt – meist auf Basis qualitativer Bewertungsansätze. Die Folge: Viele Geschäftsführer nehmen die Ergebnisse als wenig wertstiftend wahr. Häufig bestätigen sie lediglich bestehende Einschätzungen und liefern keine neuen, belastbaren Erkenntnisse. Statt fundierter Entscheidungsgrundlagen entstehen meinungsbasierte Resultate, die kaum über das hinausgehen, was im Management ohnehin bekannt ist.

Damit bleibt ein zentrales Potenzial der Wesentlichkeitsanalyse ungenutzt. Anstatt als strategisches Instrument zu dienen, wird sie vielerorts als kostenintensive Pflichtübung wahrgenommen. Kein Wunder also, dass ihr Ruf bei vielen Entscheidern gelitten hat – zu Unrecht, aber nicht ohne Grund.

Auffällig ist, dass zahlreiche Leitfäden weiterhin primär qualitative Bewertungsansätze empfehlen. Unternehmen sollten diese Vorgehensweise jedoch kritisch hinterfragen. Die Grenzen rein qualitativer Methoden sind offensichtlich: fehlende Vergleichbarkeit, eingeschränkte Objektivität und begrenzte Aussagekraft für konkrete Entscheidungen.

Quantitative Ansätze sind in der Praxis bislang noch wenig verbreitet – sowohl in Unternehmen als auch in der Beratungslandschaft. Richtig eingesetzt, können sie eine deutlich fundiertere Grundlage für Entscheidungen schaffen und den tatsächlichen Mehrwert der Wesentlichkeitsanalyse erst erschließen.