Nachdem nun dutzende Stunden in diesen Fachbeitrag geflossen sind, ist das Ergebnis ernüchternd. Mit viel Goodwill geben wir uns die Schulnote 4 …also gerade noch ausreichend, aber nicht mehr. Das liegt aber nicht an uns, sondern daran, dass wir uns als Gesellschaft noch verbessern müssen. Gerne kannst Du uns, nachdem Du den Beitrag gelesen hast, auch eine Schulnote geben.

Wir sind mit dem Ziel gestartet, dass ein einfacher Nachhaltigkeitsmanager aus dem Mittelstand weiß, was er tun muss, um mit reinem Gewissen zu sagen, dass sein Unternehmen den geforderten Mindestschutz in der EU-Taxonomie erfüllt.

Bevor wir in die Details eintauchen, betrachten wir den Gesamtkontext. Die erschütternde Realität, dass mehr als 160 Millionen Kinder weltweit arbeiten müssen, dass jährlich Menschen aufgrund unmenschlicher Arbeitsbedingungen ihr Leben verlieren und täglich schwerwiegende Menschenrechtsverletzungen begangen werden, fordert uns alle heraus. Diese Realität ruft uns nicht nur zur Anteilnahme, sondern auch zum Handeln auf – und zwar von jedem Einzelnen.

Die Europäische Union hat bereits wichtige Schritte unternommen, um auf diese drängenden Probleme zu reagieren. Sie hat einen strategischen Rahmen geschaffen und zahlreiche Gesetze (CSRD, EU-Taxonomie & Co.) erlassen, die ein starkes Fundament für den Schutz von Menschenrechten und die Bekämpfung ausbeuterischer Arbeitsbedingungen bilden. Diese Initiativen sind gut und richtig, da sie ein klares Zeichen setzen und rechtliche Grundlagen schaffen, um das Leid von Millionen von Menschen zu lindern. Doch die operative Umsetzung dieser Maßnahmen gestaltet sich für Unternehmen als äußerst herausfordernd. Die Unternehmen sind motiviert und wollen, doch sie stehen meist hilflos vor der Frage: Wie?

Hierauf möchten wir Antworten geben. Dieser Text ist Teil unseres praktischen Leitfadens zur Umsetzung der EU-Taxonomie und richtet sich daher auch explizit an die Anforderungen aus der EU-Taxonomie.

Wie immer beginnen wir mit der Theorie und tauchen dann in die Praxis ein. Dabei schauen wir uns die wichtigsten Empfehlungen an und geben Dir konkrete Hinweise, wie Du vorgehen kannst, um mit gutem Gewissen sagen zu können, dass Dein Unternehmen den geforderten Mindestschutz erfüllt.

Noch ein Hinweis: Wir werden den Text kontinuierlich weiterentwickeln – und das ist auch notwendig. Was Du hier findest, ist das Beste, was der Markt bzw. wir momentan bieten können, aber das ist natürlich noch nicht das Ende. In den kommenden Monaten und Jahren werden sich Best Practice entwickeln, die wir nach und nach einbauen werden, um Dir und allen anderen Nachhaltigkeitsmanagern noch mehr wertvolle Tipps zu geben.

Und nun zum inhaltlichen: Wenn Du denkst, dass die Einhaltung des Mindestschutzes sich auf das bloße Ankreuzen eines Feldes im Meldebogen der EU-Taxonomie beschränkt – kleiner Spoiler: Das ist es nicht.

Der Mindestschutz in der Theorie.

Der soziale Mindestschutz gewinnt zunehmend an Bedeutung und wird immer stärker in EU-Vorschriften sowie nationale Gesetze integriert – dazu später mehr. In diesem Artikel beziehen wir uns auf die konkreten Anforderungen, die die EU-Taxonomie an den Mindestschutz stellt.

Artikel 3 der EU-Taxonomie legt fest, dass die Einhaltung des Mindestschutzes eine Voraussetzung ist, damit eine Wirtschaftstätigkeit als ökologisch nachhaltig gilt. Diese Regelung soll sicherstellen, dass Investitionen nicht als nachhaltig gelten, wenn sie mit Menschenrechtsverletzungen, Korruption, Steuerverstößen oder wettbewerbswidrigem Verhalten verbunden sind.

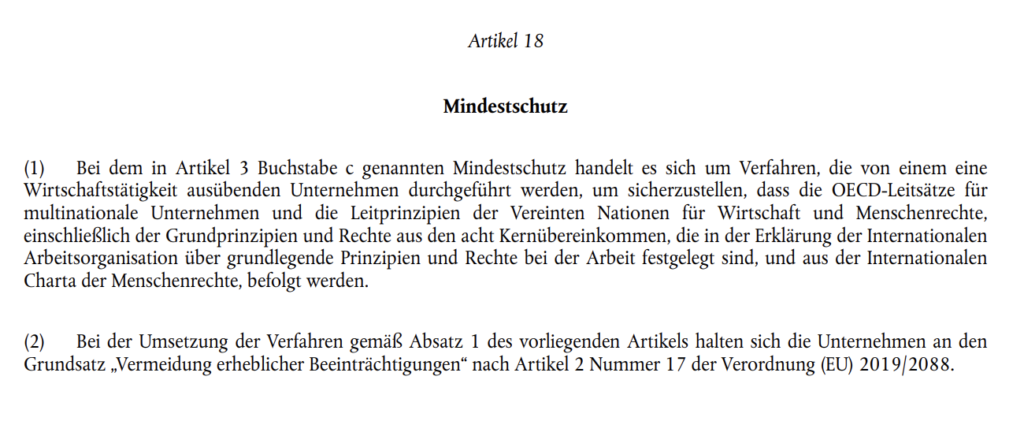

Artikel 18 definiert die Anforderungen für den Mindestschutz, lässt jedoch erheblichen Spielraum bei der Auslegung.

In Erwägungsgrund 35 der Taxonomie-Verordnung wird betont, dass der Mindestschutz nicht die Anwendung strengerer EU-Vorschriften in den Bereichen Umwelt, Gesundheit, Sicherheit und soziale Nachhaltigkeit beeinflusst. Unternehmen sind verpflichtet, diese höheren Anforderungen zu erfüllen und die entsprechenden Grundsätze zu respektieren.

Abgesehen von einigen Klarstellungen in den FAQ-Dokumenten zur EU-Taxonomie, gibt es seitens der EU-Kommission keine offiziellen Leitlinien oder Hinweise, die über Artikel 18 der EU-Taxonomie hinaus die Interpretation, den Anwendungsbereich oder die praktische Umsetzung der Rahmenwerke zur Einhaltung des Mindestschutzes konkretisieren.

Die von der EU-Kommission eingerichtete Expertengruppe Plattform für nachhaltiges Finanzwesen (PSF), die insbesondere die Weiterentwicklung der EU-Taxonomie unterstützt, hat einen Bericht zur Einhaltung des Mindestschutzes veröffentlicht. Darüber hinaus gibt das IDW in einem eigenen FAQ-Dokument zusätzliche Hinweise dazu, wie mit den Minimum Social Safeguards, also dem Mindestschutz umgegangen werden sollte.

Hilfreiche Ressourcen zum Mindestschutz.

Weitere Erläuterung des Mindestschutzes gemäß Artikel 18.

In einem FAQ-Dokument zur EU-Taxonomie wird der Mindestschutz detaillierter hervorgehoben, wobei klargestellt wird, dass Artikel 18 spezifische Anforderungen dafür definiert. Dabei wird sowohl auf internationale Standards für verantwortungsvolles Unternehmertum (Absatz 1) als auch auf den Grundsatz der „Vermeidung erheblicher Beeinträchtigungen“ gemäß der Offenlegungsverordnung (Absatz 2) verwiesen.

Nach Artikel 18 Absatz 1 umfasst der Mindestschutz die Pflicht von Unternehmen, bei ihren Wirtschaftstätigkeiten Verfahren zur Erfüllung ihrer Sorgfaltspflichten („Due Diligence“) zu implementieren und Maßnahmen zur Abhilfe zu ergreifen. Hierbei orientieren sich die Unternehmen an den folgenden Rahmenwerken.

im Überblick

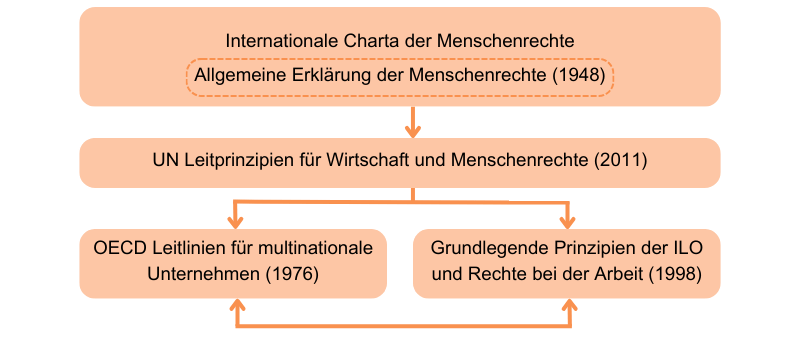

Menschenrechtscharta

Die OECD-Leitsätze für multinationale Unternehmen sind ein umfassendes Set an Empfehlungen, die von den Mitgliedsstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sowie weiteren teilnehmenden Ländern an multinationale Unternehmen gerichtet sind. Sie wurden erstmals 1976 verabschiedet und dienen als international anerkannter Standard für verantwortungsvolles unternehmerisches Handeln.

Die Leitsätze umfassen zentrale Bereiche wie Menschenrechte, Beschäftigungs- und Arbeitsbedingungen, Umweltschutz, Korruptionsbekämpfung, Verbraucherinteressen, Technologie-Transfer, Wettbewerb sowie Steuerverantwortung. Unternehmen werden dazu aufgefordert, nachhaltige Entwicklung zu fördern, rechtliche Standards einzuhalten und die Auswirkungen ihrer Aktivitäten auf Gesellschaft und Umwelt sorgfältig zu managen.

Ein einzigartiges Merkmal der OECD-Leitsätze ist ihr Mechanismus der nationalen Kontaktstellen (NKS). Diese dienen als Plattformen für die Förderung der Leitsätze und bieten die Möglichkeit, Streitigkeiten über ihre Anwendung zu klären. Während die Leitsätze rechtlich nicht bindend sind, setzen sie wichtige Standards für verantwortungsvolles Wirtschaften und werden oft in Verbindung mit verbindlichen Regelwerken genutzt.

Die OECD-Leitsätze unterstützen Unternehmen dabei, zur nachhaltigen Entwicklung und zur Achtung der Menschenrechte beizutragen und gleichzeitig ethische Geschäftspraktiken zu fördern.

Die UN-Leitprinzipien für Wirtschaft und Menschenrechte, 2011 vom UN-Menschenrechtsrat verabschiedet, bieten einen globalen Rahmen zur Verbindung von wirtschaftlichen Aktivitäten mit der Achtung der Menschenrechte. Sie beruhen auf drei Säulen: Staaten haben die Pflicht, Menschenrechte durch geeignete Gesetze und Maßnahmen vor Verletzungen durch Dritte, einschließlich Unternehmen, zu schützen. Unternehmen sind verpflichtet, Menschenrechte zu achten, Risiken ihrer Geschäftstätigkeit zu analysieren und durch Sorgfaltspflichten negative Auswirkungen zu vermeiden. Zudem müssen sowohl Staaten als auch Unternehmen den Zugang zu wirksamen Rechtsmitteln und Entschädigungen für Betroffene gewährleisten. Obwohl rechtlich nicht bindend, gelten die Leitprinzipien als globaler Standard für verantwortungsvolle Geschäftspraktiken.

Die Internationale Arbeitsorganisation (ILO) ist eine Sonderorganisation der Vereinten Nationen mit Sitz in Genf, die sich für soziale Gerechtigkeit und menschenwürdige Arbeitsbedingungen weltweit einsetzt. Gegründet 1919, ist sie einzigartig durch ihre dreigliedrige Struktur, in der Regierungen, Arbeitgeberorganisationen und Arbeitnehmerverbände gleichberechtigt zusammenarbeiten.

Die ILO fördert grundlegende Arbeitsrechte, wie die Abschaffung von Kinder- und Zwangsarbeit, die Gleichbehandlung am Arbeitsplatz und die Vereinigungsfreiheit. Ihre internationalen Arbeitsstandards, darunter die Kernarbeitsnormen, setzen globale Maßstäbe und werden durch Übereinkommen und Empfehlungen definiert. Die Organisation unterstützt ihre Mitgliedsstaaten bei der Umsetzung und überwacht deren Einhaltung.

Mit ihrer Arbeit stärkt die ILO soziale Sicherheit, Beschäftigung und den Dialog zwischen den Sozialpartnern, um nachhaltige Entwicklung und soziale Gerechtigkeit zu fördern. 1969 erhielt sie den Friedensnobelpreis für ihren Beitrag zum Weltfrieden.

Die Internationale Menschenrechtscharta ist eine Sammlung zentraler Dokumente, die die grundlegenden Rechte und Freiheiten des Menschen weltweit festlegen. Sie umfasst die Allgemeine Erklärung der Menschenrechte (AEMR) von 1948 sowie die beiden verbindlichen Menschenrechtsabkommen, den Internationalen Pakt über bürgerliche und politische Rechte (IPbpR) und den Internationalen Pakt über wirtschaftliche, soziale und kulturelle Rechte (IPwskR), die beide 1966 verabschiedet wurden. Gemeinsam bilden diese Dokumente den Kern des internationalen Menschenrechtsschutzes.

Die Allgemeine Erklärung der Menschenrechte definiert grundlegende Rechte wie das Recht auf Leben, Freiheit und Sicherheit, das Verbot von Diskriminierung sowie soziale, wirtschaftliche und kulturelle Rechte. Obwohl sie rechtlich nicht bindend ist, hat sie als Grundlage für zahlreiche nationale Verfassungen und internationale Abkommen gedient. Die beiden Pakte übersetzen die in der AEMR formulierten Rechte in völkerrechtlich verbindliche Verpflichtungen. Der IPbpR sichert unter anderem das Recht auf Meinungsfreiheit, faire Gerichtsverfahren und politischen Schutz, während der IPwskR Rechte wie das auf Arbeit, Bildung und einen angemessenen Lebensstandard garantiert.

Die Internationale Menschenrechtscharta stellt somit einen umfassenden Rahmen dar, der universelle Standards für die Achtung der Menschenwürde und die Förderung von Gerechtigkeit, Gleichheit und Freiheit bietet.

Artikel 18 Absatz 2 steht in direktem Zusammenhang mit dem Prinzip der „Vermeidung größerer Schäden“ gemäß Artikel 2 Nummer 17 der Offenlegungsverordnung. So wird gewährleistet, dass in der EU bestimmte soziale Mindeststandards festgelegt und die europäischen Gesetze miteinander in Einklang gebracht werden.

Darüber hinaus entwickelt das Institut der Wirtschaftsprüfer in Deutschland (IDW) Leitlinien zur Auslegung der EU-Taxonomieanforderungen. Diese werden in Form von FAQs veröffentlicht und beinhalten im Moment auch wenige Fragen mit dem Themenschwertpunkt auf den Mindestschutz. Auf diese werden wir später detaillierter eingehen.

Die PSF veröffentlichte im Oktober 2022 einen Report über die Minimum Safeguards. Dieser Bericht ist rechtlich nicht bindend, sollte jedoch aufgrund seines Inhalts eine gewisse Beachtung finden. Der Bericht legt detailliert dar, welche Prozesse die betroffenen Unternehmen implementieren sollten, um die Mindestanforderungen zum Schutz der Menschenrechte zu erfüllen. Dieser empfiehlt, die in den genannten Rahmenwerken beschriebenen Maßnahmen und Verfahren zu befolgen, darunter risikobasierte Due-Diligence-Prüfungen, Risikobewertungen zur Identifikation von tatsächlichen und potenziellen negativen Auswirkungen, präventive Maßnahmen, Wirksamkeitskontrollen, Abhilfemechanismen sowie Melde- und Kommunikationsstrategien sowohl für intern als auch extern. Für diejenigen unter Euch, die das Thema in ihrem Unternehmen bearbeiten, lohnt sich ein Blick in den Report.

Zusammengefasst lässt sich sagen, dass der Bericht in vielen Bereichen zur Klärung von Unklarheiten beiträgt, aber dennoch weiterhin Raum für unterschiedliche Auslegungen bleibt. Auch ist anzumerken, dass manche Empfehlungen des Berichts den Geltungsbereich von Artikel 18 überschreiten.

Plattform für ein nachhaltiges Finanzwesen.

Die Plattform für ein nachhaltiges Finanzwesen wurde von der Europäischen Kommission eingerichtet, um die Umsetzung der EU-Ziele für nachhaltige Finanzen zu unterstützen. Sie spielt eine zentrale Rolle bei der Entwicklung und Weiterentwicklung der EU-Taxonomie. Dadurch soll Transparenz geschaffen und Kapital stärker auf nachhaltige Projekte ausgerichtet werden.

Die Plattform setzt sich aus Experten verschiedener Bereiche – darunter Industrie, Wissenschaft, NGOs und Behörden – zusammen und berät die Kommission bei der Entwicklung von Standards und gesetzlichen Vorgaben. Ein Schwerpunkt liegt auf der Erweiterung der EU-Taxonomie um soziale Kriterien wie menschenwürdige Arbeit und Inklusion sowie auf der Unterstützung von Standards für die Nachhaltigkeitsberichterstattung, etwa durch die CSRD.

Als wichtiger Bestandteil des EU-Aktionsplans für nachhaltige Finanzen trägt die Plattform dazu bei, Investitionen in nachhaltige Aktivitäten zu lenken und die Klimaneutralität Europas bis 2050 zu fördern.

Inkonsistenzen und Unklarheiten bezüglich des Mindestschutzes.

Wir stellen fest, dass die Rahmenwerke in Artikel 18 sowie der PSF-Abschlussbericht und die FAQs des IDW einige Anforderungen zur Einhaltung der Mindestschutzbestimmungen präzisieren. Jedoch bleiben erhebliche Unsicherheiten, Inkonsistenzen und Ermessensspielräume bestehen.

Auch der Sustainable Finance-Beirat der Bundesregierung registriert, dass es in Bezug auf den Mindestschutz Unklarheiten gibt. Zum einen wird bemängelt, dass auf Rahmenwerke und Standards ohne verbindlichen Rechtscharakter verwiesen wird. Zum anderen wird klargestellt, dass Artikel 18 auf Verfahren beruht, die vom Unternehmen als Ganzes durchgeführt werden. Die Unterscheidung der Einhaltung des Mindestschutzes auf Ebene der Wirtschaftstätigkeit wäre in diesem Fall nur begrenzt möglich, obwohl diese Anforderung aus den Angabepflichten in den Meldebögen hervorgehen.

Unternehmen und Organisationen müssen die bestehenden Leitlinien und Anforderungen interpretieren und prüfungssichere Bewertungskriterien sowie Dokumentationen entwickeln. Die letztendlich vom Wirtschaftsprüfer akzeptiert werden müssen. Wie dies aussehen kann? Das schauen wir uns jetzt im nächsten Teil an.

Erste Erkenntnisse zum Mindestschutz aus der Praxis.

Du kennst nun die Theorie. Es sollte für Dich also nicht verwunderlich sein, dass eine Umfrage aus 2020 ergab, dass viele Unternehmen verunsichert sind, welches Maß an Sorgfalt nötig ist, um den sozialen Mindestschutz zu erfüllen. Die Vorgaben sind einfach sehr unpräzise.

Bisher gibt es nur wenige Quellen, die sich mit diesem Thema ausführlich beschäftigt haben und hilfreiche Erkenntnisse aus der Praxis teilen. Auch der Bericht von der PSF teilt diese Erkenntnis. Die für uns hilfreichsten Dokumente haben wir oben dargestellt. In unserer EU-Taxonomie Ressourcendatenbank findest Du noch weitere Quellen passend zum Mindestschutz.

Es ist positiv hervorzuheben, dass immer mehr Unternehmen damit beginnen, ihre potenziellen und/oder tatsächlichen Auswirkungen ihrer Geschäftsaktivitäten zu identifizieren, zu bewerten und ggf. zu bewältigen. Eine im Auftrag der Europäischen Kommission im Jahr 2020 durchgeführte Umfrage ergab, dass nur 37% der Unternehmen derzeit alle Menschenrechts- und Umweltauswirkungen in der Lieferkette mit der gebotenen Sorgfalt prüfen; weitere 33% prüfen nur einige Aspekte. Die Umsetzung von ganzheitlichen Due-Diligence-Verfahren ist also lange noch nicht abgeschlossen.

Was noch positiver hervorzuheben ist, dass die Arbeit der Unternehmen erste Früchte trägt. Der PSF-Bericht schreibt, dass einige Formen von Menschenrechtsrisiken von den Unternehmen heute gut verstanden und gehandhabt werden. So gibt es beispielsweise bemerkenswerte Verbesserungen bei den Sicherheitsstandards, z. B. beim Brandrisiko und der Sicherheit im Straßenverkehr.

Es ist sehr cool festzustellen, dass wir hier als Gesellschaft Fortschritte erzielen. Die Entwicklung erinnert uns dabei in gewisser Weise an die frühen Tage des Internets. Eine bekannte Politikerin hätte es wahrscheinlich wie folgt formuliert: Die Sorgfaltspflicht ist für uns alle Neuland.

Das Wissen entwickelt sich im Moment rasant. Für den Moment geben wir Dir die zentralen Empfehlungen der PSF mit und analysieren kritische Fragestellung in der Praxis. Im Anschluss geben wir auch erste Hinweise darauf, anhand welcher Kriterien Du sicherstellen kannst, dass Dein Unternehmen den geforderten Mindestschutz einhält.

Die 2 Entscheidungskriterien zur Bewertung der Einhaltung des Mindestschutzes.

Die Plattform für nachhaltige Finanzwirtschaft gibt in ihrem Report die Empfehlung die Nicht-Einhaltung des Mindestschutzes an 2 Kriterien festzumachen:

- Das Unternehmen verfügt nicht über angemessene Prozesse zur Prüfung der Menschenrechte, wie sie in den UNGPs und den OECD-Leitsätzen für multinationale Unternehmen dargelegt sind.

- Es gibt klare Hinweise darauf, dass das Unternehmen seine Sorgfaltspflichten nicht angemessen umsetzt, was zu Menschenrechtsverletzungen führt. Daten zu Verstößen sollten aus Quellen stammen, die ein hohes Maß an Unabhängigkeit und Unparteilichkeit aufweisen.

Bezogen auf den zweiten Punkt erfüllt das Unternehmen die Anforderungen nicht, wenn es in Gerichtsverfahren zu Arbeits- oder Menschenrechtsverstößen für haftbar erklärt wurde. Zudem zeigt ein fehlender Dialog mit Stakeholdern, dass die Vorgaben nicht eingehalten werden. Dies wird daran deutlich, wenn eine nationale Kontaktstelle einen Fall gegen das Unternehmen annimmt und dieses die Kooperation verweigert oder wenn die Kontaktstelle Verstöße gegen die OECD-Leitsätze feststellt. Auch das Ignorieren von Anschuldigungen des Business and Human Rights Resource Centre (BHRRC) innerhalb von drei Monaten – sofern die Anschuldigungen nicht älter als zwei Jahre sind – gilt als Indikator für mangelnde Compliance.

Sobald eines der beiden Kriterien auf ein Unternehmen zutrifft, ist die Einhaltung des Mindestschutzes als negativ zu bewerten. Dieser Status der Nichtkonformität bleibt bestehen, bis das Unternehmen durch Maßnahmen wie ein externes Audit nachweisen kann, dass es seine Prozesse zur Einhaltung von Menschen- und Arbeitnehmerrechten verbessert und Abhilfe für begangene Menschenrechtsverletzungen geschaffen hat, um eine Wiederholung solcher Verstöße zu verhindern.

Das erste Kriterium stellt eine positive Anforderung dar, da es die Existenz bestimmter Prozesse verlangt und sicherstellt, dass diese Due-Diligence-Prozesse wirksam sind. Es bezieht sich sowohl auf die Verfahrens- als auch auf die Ergebnisdimension, indem nicht nur das Vorhandensein, sondern auch die Angemessenheit der Prozesse bewertet wird. Das zweite Kriterium ist hingegen negativ formuliert und fordert, dass bestimmte Verstöße oder Ereignisse nicht eingetreten sind, wodurch der Fokus auf die Ergebnisse der Due-Diligence-Prozesse liegt. Weitere Details zu diesen Kriterien und der Methodik sind im Bericht enthalten.

Bevor wir auf diese 2 Kriterien nochmal konkreter eingehen, werden wir noch ein paar weitere Klarstellung vornehmen und kritische Fragestellungen besprechen.

Der Umfang hinsichtlich der abzudeckenden Themen.

In Artikel 18 sind keine klaren Antworten zu finden, auf die Frage welche Themen zur Einhaltung des Mindestschutzes abgedeckt werden müssen. Stattdessen verweist dieser Artikel auf andere Rahmenwerke, wie beispielsweise die OECD-Leitsätze für multinationale Unternehmen. Diese referenzierten Rahmenwerke decken potenziell ein breites Themenspektrum ab, beispielsweise reichen die OECD-Leitsätze von Menschenrechten über Wissenschaft und Technologie bis hin zu Steuern.

Der Bericht der PSF empfiehlt, die Einhaltung des Mindestschutzes in Bezug auf die folgende 4 Themen zu prüfen:

- Menschenrechte einschließlich Arbeitnehmerrechte

- Bekämpfung von Bestechung/Korruption

- Besteuerung

- fairer Wettbewerb

Auch der IDW hat diese Themen in seinem FAQ-Dokument so benannt, was ein Hinweis darauf ist, dass Wirtschaftsprüfer zur Sicherstellung der Taxonomiekonformität Nachweise in allen vier Themenfeldern erwarten.

KMPG gibt die Empfehlung ab, dass Unternehmen eine eigene Analyse durchführen, um die Themen zu identifizieren, die für ihre eigenen Geschäftstätigkeiten und derjenigen der Geschäftspartner am relevantesten sind. Je nach unternehmensspezifischen Rahmenbedingungen müssen noch weitere Themen zur Erfüllung der Sorgfaltspflichten und Einhaltung des Mindestschutzes erfüllt werden. In der Praxis hat sich gezeigt, dass zum Thema Menschenrechte zumindest folgende Unterthemen in der Regel relevant sind:

- Kinderarbeit

- Zwangsarbeit

- Gesundheit und Sicherheit

- Vereinigungsfreiheit und Kollektivverhandlungen

- Diskriminierung

- Beschäftigungsbedingungen, darunter unter anderem Arbeitszeit und Vergütung

- negative Auswirkungen auf die umliegenden Gemeinden, darunter u. a. Vertreibungen, Landraub, Verschmutzung von Boden, Wasser und Luft

Im Hinblick auf umweltbezogene Menschenrechte haben sowohl die PSF als auch der IDW die Sichtweise, dass diese bereits durch die DNSH-Kriterien zufriedenstellend abgedeckt sind und nicht explizit zur Einhaltung des Mindestschutzes geprüft werden müssen.

Der Umfang der zu berücksichtigenden Wertschöpfungskette.

Eine klare Vorgabe zum Umfang der Wertschöpfungskette, die bei der Prüfung des Mindestschutzes zu berücksichtigen ist, lässt sich aus Artikel 18 nicht entnehmen. Die dort zitierten Rahmenwerke verlangen jedoch eine umfassende menschenrechtliche Sorgfaltspflicht entlang der gesamten Wertschöpfungskette. Dies wird durch den Abschlussbericht des PSF bestätigt, der betont, dass Sorgfaltspflichtprozesse von Unternehmen die potenziellen und tatsächlichen menschenrechtlichen Auswirkungen in ihren Betrieben, Produkten, Dienstleistungen, Lieferketten und Geschäftsbeziehungen umfassen sollten. Daraus ergibt sich, dass die EU-Taxonomie eine umfassende Interpretation des Geltungsbereichs der Menschenrechte verfolgt.

Da die Wertschöpfungsketten von Unternehmen oft hochkomplex und global verteilt sind und sich dynamisch entwickeln, können Unternehmen sie selten vollständig mit ihren Sorgfaltspflichtprozessen abdecken. Der IDW empfiehlt deshalb einen gut dokumentierten, risikobasierten Ansatz zur Einbeziehung von Akteuren in der Wertschöpfungskette. Unternehmen sollten sich dabei auf jene Bereiche konzentrieren, in denen das Risiko negativer Auswirkungen am höchsten ist.

Darüber hinaus weist der IDW darauf hin, dass der Mindestschutz für die Themen Menschenrechte sowie Korruptions- und Bestechungsbekämpfung grundsätzlich die gesamte Wertschöpfungskette umfassen sollte. Die Themen Steuern und fairer Wettbewerb hingegen müssen nur auf die eigenen Geschäftsaktivitäten durch Sorgfaltspflichtprozesse abgedeckt sein. Auch im PSF-Bericht wird diese Einschätzung geteilt.

Die Bewertungsebene des Mindestschutzes.

Wenn Du vorhin aufmerksam warst, kennst Du bereits die zentrale Frage dieses Abschnitts: Soll die Einhaltung des Mindestschutzes auf Ebene einzelner Wirtschaftstätigkeiten oder auf Ebene des gesamten Unternehmens, eines Segments oder der Gruppe sichergestellt werden?

In Artikel 3 Buchstabe c) wird festgelegt, dass jede Wirtschaftstätigkeit unter Einhaltung des festgelegten Mindestschutzes ausgeführt werden muss. Auch die Meldebögen aus dem Offenlegungsrechtsakt stellen klar, dass die Einhaltung des Mindestschutzes auf Ebene der einzelnen Wirtschaftstätigkeiten zu bewerten ist.

Der IDW weist jedoch darauf hin, dass diese Einhaltung durch unternehmensweite Verfahren zur Erfüllung der Sorgfaltspflichten geprüft und überwacht werden kann. Im Hinblick auf die in Artikel 18 genannten Rahmenwerke scheint ein unternehmensweiter Ansatz sinnvoll, um die Anforderungen umfassend und effizient zu erfüllen.

Der IDW ergänzt zudem, dass ein Verstoß gegen den Mindestschutz in einer einzelnen Wirtschaftstätigkeit nicht zwangsläufig bedeutet, dass alle Wirtschaftstätigkeiten des Unternehmens als nicht taxonomiekonform einzustufen sind. Jeder Fall sollte individuell geprüft werden.

Die Ausgestaltung und Intensität der Due-Diligence-Prozesse und -Strukturen.

Es ist außerdem zu klären, wie die erforderlichen Due-Diligence-Prozesse und -Strukturen konkret umgesetzt werden sollen. Artikel 18 der EU-Taxonomie definiert keine spezifischen Kriterien oder wesentlichen Bestandteile, die zur Einhaltung der Mindestschutzanforderungen notwendig wären.

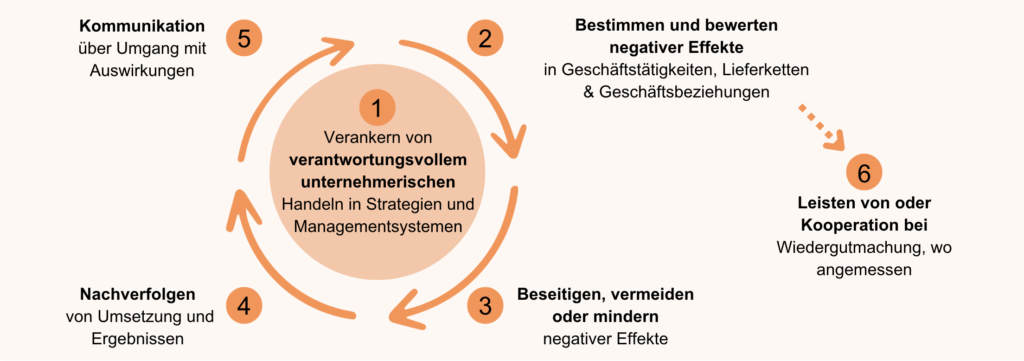

Zur Einhaltung der Menschenrechte können sich Unternehmen an dem Due-Diligence-Prozess orientieren, der von den OECD-Leitltinien empfohlen wird. Dieser unterteilt sich in 6 Phasen.

Auch der IDW kommt zu dem Schluss, dass diese 6 Grundelemente vorhanden sein sollten, um die Anforderungen an den Mindestschutz zur Einhaltung der Menschenrechte gerecht zu werden. Außerdem sollen relevante Stakeholder in dem Prozess angemessen eingebunden werden. Jedes Unternehmen muss in Abhängigkeit von seiner Größe und der Komplexität seiner Geschäftstätigkeit einen Due-Diligence-Prozess implementieren, der den jeweiligen Rahmenbedingungen angemessen ist.

Für die drei weiteren Themenbereiche lassen sich die erforderlichen Sorgfaltspflichtelemente aus den Rahmenwerken weniger eindeutig ableiten. Beispielsweise ergeben sich für die Themen fairer Wettbewerb und Besteuerung keine genauen Anforderungen aus den OECD-Leitsätzen. Der IDW betont, dass die Gestaltung der Verfahren zur Einhaltung des Mindestschutzes im Ermessen des Unternehmens liegt. Der PSF-Bericht schlägt im Bereich der Korruptions- und Bestechungsbekämpfung vor, fehlende Prozesse zur Korruptionsprävention als Hinweis auf Nichteinhaltung zu sehen. Da die entsprechenden Due-Diligence-Prozesse in diesem Bereich oft bereits ausgereift sind, dürften Unternehmen, überwiegend auf ihre Compliance-Management- und Geschäftspartner-Due-Diligence-Systeme zurückgreifen, um die Vorschriften zu erfüllen.

Weitere Erkenntnisse zum Mindestschutz.

Die Mindestschutzanforderungen sind ab dem Beginn des Berichtszeitraums vollständig umzusetzen und während des gesamten Zeitraums zu wahren. Falls Teile der Due-Diligence-Prozesse erst später im Berichtszeitraum eingeführt werden, kann die Erfüllung der Mindestanforderungen nur ab diesem Zeitpunkt bestätigt werden. Dies gilt auch in Abwesenheit von Hinweisen auf Menschenrechtsverletzungen, da nur so sichergestellt wird, dass die Maßnahmen gemäß Artikel 18 der EU-Taxonomie in vollem Umfang umgesetzt werden.

Zusammenfassung der Erkenntnisse aus der Praxis.

- Die PSF empfiehlt, die Einhaltung des Mindestschutzes anhand eines prozessorientierten und einem ergebnisorientierten Kriterium zu bewerten.

- Aufgrund der unternehmensspezifischen Rahmenbedingungen sollte jedes Unternehmen für sich die relevanten Themenfelder definieren. Die folgenden vier Themenfelder sollten nach Ansicht des IDWs und der PSF auf jeden Fall berücksichtigt werden:

- Menschenrechte einschließlich Arbeitnehmerrechte

- Bekämpfung von Bestechung/Korruption

- Besteuerung

- fairer Wettbewerb

- Zur Einhaltung des Mindestschutzes für die Themen Menschenrechte sowie Korruptions- und Bestechungsbekämpfung sollten Unternehmen grundsätzlich die gesamte Wertschöpfungskette betrachten. Ein gut dokumentierter risikobasierten Ansatz ist empfehlenswert. Die Themen Steuern und fairer Wettbewerb können nur auf die eigenen Geschäftsaktivitäten durch Sorgfaltspflichtprozesse abgedeckt sein.

- Unternehmen müssen einen Due-Diligence-Prozess einrichten, der ihrer Struktur und Komplexität gerecht wird. Gemäß den OECD-Leitlinien umfasst dieser Prozess 6 Schritte. Außerdem ist die angemessene Einbindung relevanter Stakeholder wichtig.

- Die Einhaltung der Mindestschutzvorgaben muss während des gesamten Berichtszeitraums gewährleistet sein, also ab dessen Beginn vollständig umgesetzt sein.

Die Einhaltung des Mindestschutzes in der Praxis.

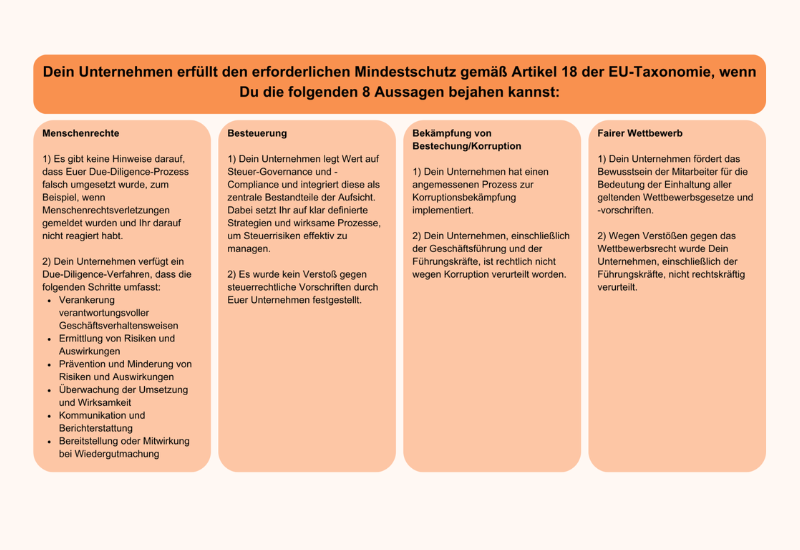

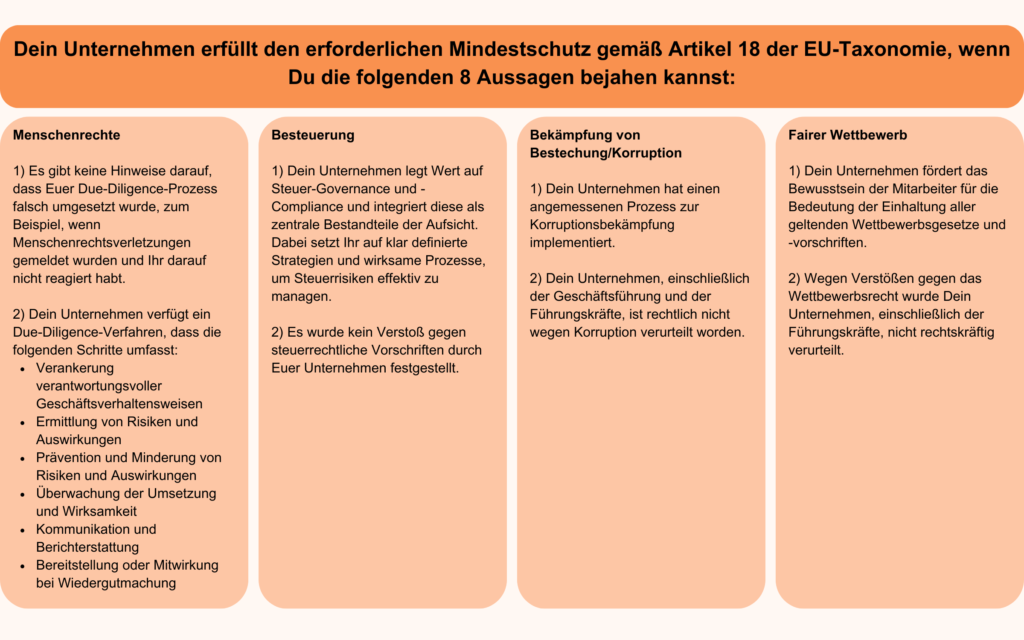

Du kennst nun die Theorie und die ersten Erkenntnisse aus der Praxis. Nun möchten wir Dir konkrete Empfehlungen geben, damit Du die Einhaltung des Mindestschutzes in Eurem Unternehmen sicherstellen kannst. Generell möchten wir nochmal betonen, dass sich Best Practice noch entwickeln und wir diese im Verlauf der Zeit einarbeiten werden. Für den Moment empfehlen wir Dir, Dich an die Empfehlungen der PSF zu halten. An den folgenden 8 Fragen kannst Du prüfen, ob Dein Unternehmen die Kriterien zur Einhaltung des Mindestschutzes erfüllt.

Ressourcen sparen und Synergien nutzen.

In den vergangenen Jahren wurden neben der EU-Taxonomie zahlreiche weitere Regelungen geschaffen bzw. sind in Planung, die Unternehmen zur Einhaltung von Sorgfaltspflichten entlang ihrer Wertschöpfungsketten verpflichten. Beispiele hierfür sind die CSDDD, das LkSG und die CSRD. Diese Vorschriften unterstreichen das Ziel der EU und ihrer Mitgliedstaaten, eine nachhaltige Wirtschaft zu fördern und Unternehmen stärker in die soziale und ökologische Verantwortung zu nehmen.

Auch wenn die Intention lobenswert ist, so bringen die verschiedenen Regelwerke jeweils eigene Berichtspflichten und Sorgfaltspflichten mit sich. KMPG hat sich die Mühe gemacht und diese anhand verschiedener Kriterien verglichen.

Schnell wird deutlich, dass die Umsetzung dieser Anforderungen erhebliche Investitionen an Zeit und Ressourcen erfordert. Die Komplexität der Regelwerke verlangt umfassende Analysen, den Aufbau neuer organisatorischer Strukturen und eine enge Zusammenarbeit mit Partnern entlang der Lieferkette.

Um den wachsenden Anforderungen effizient zu begegnen, bietet die gezielte Nutzung von Synergien innerhalb des Unternehmens und in Kooperation mit externen Partnern einen vielversprechenden Ansatz. Ein integriertes ESG-Management- und Berichtssystem, das verschiedene Regularien bündelt, schafft die Grundlage für schlanke Prozesse und maximiert Synergieeffekte. Gleichzeitig legt ein solches System den Grundstein für effektives Reporting und stärkt die Zukunftsfähigkeit des Unternehmens. Hier kann ESG Software einen großen Mehrwert liefern. ESG Software ermöglicht eine effiziente und ganzheitliche Erfassung und Steuerung aller Nachhaltigkeitsaspekte – ein entscheidender Faktor, um in einem stark regulierten Markt langfristig erfolgreich zu sein.

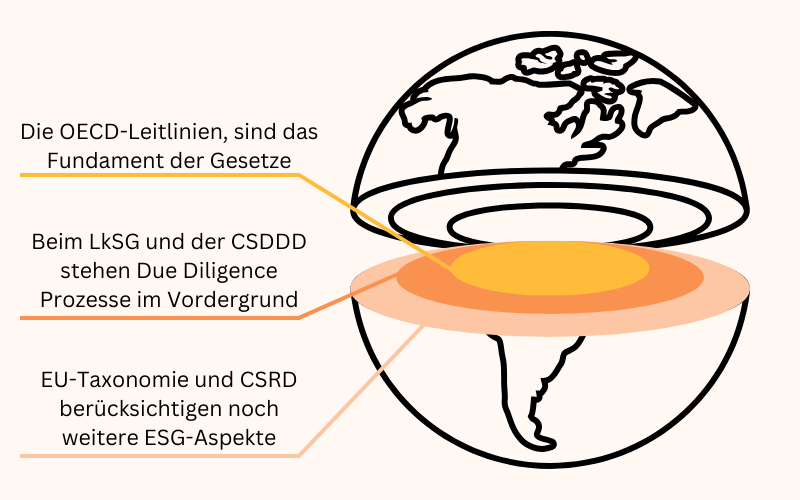

Über das Ambitionsniveau bei der Umsetzung des Mindestschutzes in Unternehmen.

Die Abbildung verdeutlicht, warum Unternehmen gut beraten sind, Sorgfaltspflichten ganzheitlich anzugehen. Eine reine Konzentration auf die Mindestanforderungen der EU-Taxonomie wäre mittelfristig nicht ausreichend. Mit den kommenden Verschärfungen durch das LkSG und die CSDDD steigen die Anforderungen weiter. Unternehmen, die diese Regelwerke frühzeitig in einem umfassenden Ansatz berücksichtigen, können Doppelarbeit vermeiden und mittelfristig profitieren.

Außerdem können umso mehr Menschenrechtsverletzungen verhindert werden, je besser die Due-Diligence Prozesse und -Strukturen in Unternehmen ausgereift sind. Das allein sollte Motivation genug sein, hier ein höheres Ambitionsniveau bei der Erfüllung der Sorgfaltspflichten an den Tag zu legen.

Fazit zum sozialen Mindestschutz.

Du hast nun einen umfassenden Einblick zum geforderten Mindestschutz gemäß Artikel 18 der Taxonomie-Verordnung erhalten. Wie häufig im Bereich der Nachhaltigkeitsregulierung entwickelt sich das Wissen aktuell rasant. In den kommenden Monaten und Jahren werden sich Best Practices etablieren und die Anforderungen an die unternehmerische Sorgfaltspflicht weiter konkretisieren.

Die Initiative der Europäischen Union, den Wirtschaftsraum nachhaltiger zu gestalten, zeigt erste Erfolge und hat bereits zu sichtbaren Verbesserungen geführt. Dennoch bleibt für uns als Gesellschaft noch viel Entwicklungspotenzial. Um Dir die Einhaltung des Mindestschutzes in Eurem Unternehmen zu erleichtern, haben wir sowohl theoretische als auch praktische Grundlagen dargestellt. Zusätzlich geben wir Dir 8 konkrete Fragen an die Hand, mit denen Du die Einhaltung des geforderten Mindestschutzes in Deinem Unternehmen sicherstellen kannst. Falls Du noch tiefer in die Thematik einsteigen möchtest, kann Dir ein EU-Taxonomie-Kurs weitere Einblicke geben.

Für den Moment seid Ihr gefordert, Eure eigenen Best Practices zu entwickeln – idealerweise in enger Abstimmung mit Eurem Wirtschaftsprüfer. In den kommenden Monaten werden wir Eure Erfahrungen aufgreifen und sukzessive in diesen Artikel einarbeiten. Damit wir uns bald eine bessere Schulnote als eine 4 geben können, freuen wir uns über Ergänzungen und konstruktive Kritik von Dir. Vielleicht hast Du ja noch einen wichtigen Punkt, den wir unbedingt mit anderen Nachhaltigkeitsmanagern teilen sollten?

Beitrag teilen.

Teile diesen Beitrag mit 5 ESG-Managern. Deine Kollegen werden es Dir danken.

Kritik geben.

Hilf uns, diesen Leitfaden zu verbessern! Wir sind gespannt auf Deine Erfahrungen und Vorschläge, um ihn noch hilfreicher zu gestalten.

Quellen.

- Platform on Sustainable Finance |Final Report on Minimum Safeguards

- IDW | Besonderheiten bei der Berichterstattung nach Art. 8 der Taxonomie-Verordnung

- KPMG | Minimum Safeguards

- I.M.U. | Soziale Mindeststandards in der Taxonomie

- Sustainable Finance-Beirat der Bundesregierung | Die EU-Taxonomie: Herausforderungen bei der Umsetzung und Lösungsvorschläge

- EU | European Sustainable Finance Survey 2020

- EU | Study on due diligence requirements through the supply chain