Beschäftigt man sich ein bisschen intensiver mit den Nachhaltigkeitsberichten der Unternehmen, so fallen immer wieder Ungereimtheiten auf, die den ein oder anderen stutzig machen. In meinem heutigen Post beschäftige ich mich mit tatsächlichen und potenziellen Auswirkungen von Unternehmen.

- Was sind tatsächliche und was potenzielle Auswirkungen?

- Warum ist eine Unterscheidung so wichtig?

- Was kann ich aus bestehenden Berichten lernen und was sind die Dos and Don’ts beim Berichten seiner tatsächlichen und potenziellen Auswirkungen?

Was sind potenzielle und positive Auswirkungen?

Der ESRS unterscheidet zwischen tatsächlichen und potenziellen Auswirkungen. Eine tatsächliche Auswirkung liegt vor, wenn sie entweder im Berichtszeitraum eindeutig nachgewiesen werden kann oder sich zwangsläufig aus im Berichtszeitraum getroffenen Maßnahmen ergibt (MAIG 85ff., MAIG 119 ff.).

Die UN definiert potenzielle Auswirkungen als solche, die eintreten könnten, aber noch nicht eingetreten sind. Auswirkungen, die im kurzfristigen Berichtszeitraum nicht eindeutig nachgewiesen werden können, lassen sich ebenfalls als potenzielle Auswirkungen identifizieren. In Anbetracht dieser Thematik bietet es sich an, potenzielle Auswirkungen als solche zu verstehen, bei denen das Eintreten mit Unsicherheit verbunden ist.

Über die Verknüpfung der Zeithorizonte mit den Auswirkungen.

Die Betrachtung des Zeithorizonts ist ein wichtiger Bestandteil der Wesentlichkeitsanalyse, da ein Nachhaltigkeitsaspekt kurz-, mittel- oder langfristig unter dem Gesichtspunkt der Auswirkungen oder der Finanzen wesentlich sein kann.

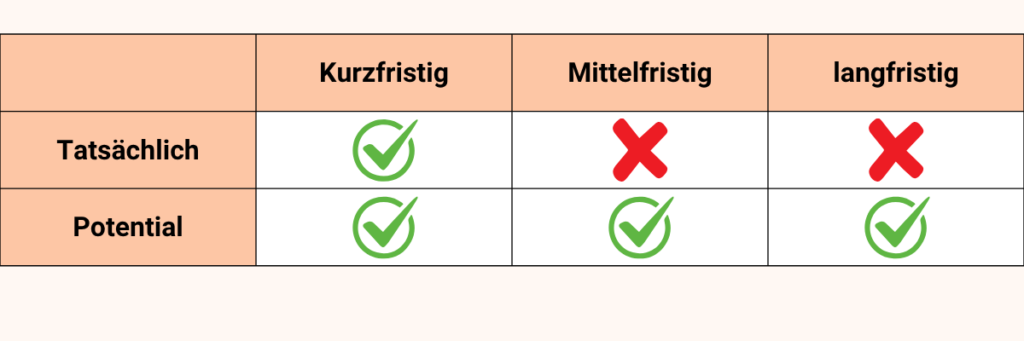

Der ESRS definiert die folgenden Zeithorizonte, die unter gewissen Umständen von den Unternehmen angepasst werden können (ESRS 1.78):

- Kurzfristig: den Zeitraum, den das Unternehmen in seinem Abschluss als Berichtszeitraum zugrunde gelegt hat

- Mittelfristig: Vom Ende des kurzfristigen Berichtszeitraums bis zu fünf Jahren

- Langfristig: mehr als 5 Jahre

Unternehmen müssen bei ihrer Identifizierung und Bewertung ihrer Auswirkungen also zum einen das vergangene Berichtsjahr, aber auch zukünftigen Berichtsjahre berücksichtigen.

Verbindet man die Zeithorizonte mit der Definition tatsächlicher und potenzieller Auswirkungen, lassen sich daraus folgende Zusammenhänge ableiten.

Churchill hatte es einst sehr gut auf den Punkt gebracht: „Prognosen sind schwierig, insbesondere wenn sie die Zukunft betreffen.“ Die Zukunft kann sich auf unzählige Arten entwickeln, oft ganz anders, als wir es uns vorgestellt haben.

Wir erinnern uns daran, dass potenzielle Auswirkungen als solche zu verstehen sind, bei denen das Eintreten mit Unsicherheit verbunden ist. Zukünftige Auswirkungen sind somit potenzielle Auswirkungen.

Als Unternehmen kann man beispielsweise durchaus vermuten, dass man auch noch in Zukunft Treibhausgasemissionen emittieren wird, jedoch hat man eine hohe Ergebnisunsicherheit. Somit ist der zukünftige Ausstoß von Treibhausgasemissionen als potenzielle Auswirkung anzusehen.

Warum ist die Unterscheidung zwischen potenziellen und tatsächlichen Auswirkungen wichtig?

Die Unterscheidung zwischen potenziellen und tatsächlichen Auswirkungen ist sowohl methodisch als auch inhaltlich essenziell wichtig.

Bei tatsächlichen Auswirkungen richtet sich die Wesentlichkeit nach dem Schweregrad der Auswirkungen, bei potenziellen Auswirkungen nach dem Schweregrad und der Wahrscheinlichkeit der Auswirkungen.

Da potenzielle Auswirkungen mit Ergebnisunsicherheit verbunden sind, fordert der ESRS außerdem, dass bei der Bewertung die gesamte Bandbreite der möglichen Folgen und die Wahrscheinlichkeit der möglichen Folgen innerhalb dieser Bandbreite berücksichtigt wird (ESRS 1.91). Der ESRS schreibt also die Nutzung eines probabilistischen Ansatzes für die Bewertung unsicherer Ergebnisse vor. Der in der Praxis häufig angewandte „Häufigkeits-Schweregrad“-Ansatz, der lediglich die Eintrittswahrscheinlichkeit eines Einzelereignisses und dessen erwarteten Schweregrad berücksichtigt, ist nicht mit den Vorgaben von ESRS 1 konform.

Der kleine, aber feine Unterschied zwischen tatsächlichen und potenziellen Auswirkungen.

Und nun zum Inhaltlichen: Ist die schon mal aufgefallen, dass die Unternehmen zwischen Indikativ und Konjunktiv II beim Benennen der Auswirkungen unterscheiden?

Wenn Du über die Zukunft sprichst, ohne sicher zu sein, dass es so kommt, ist der Konjunktiv II die richtige Wahl, um diese Möglichkeit, Unsicherheit oder Hypothese sprachlich zu markieren. Der Indikativ ist der „normale“ Modus für reale, tatsächliche Aussagen.

Hier ein paar kleine Beispiele, warum es wichtig ist, zwischen tatsächlicher und potenzieller Auswirkung zu unterscheiden.

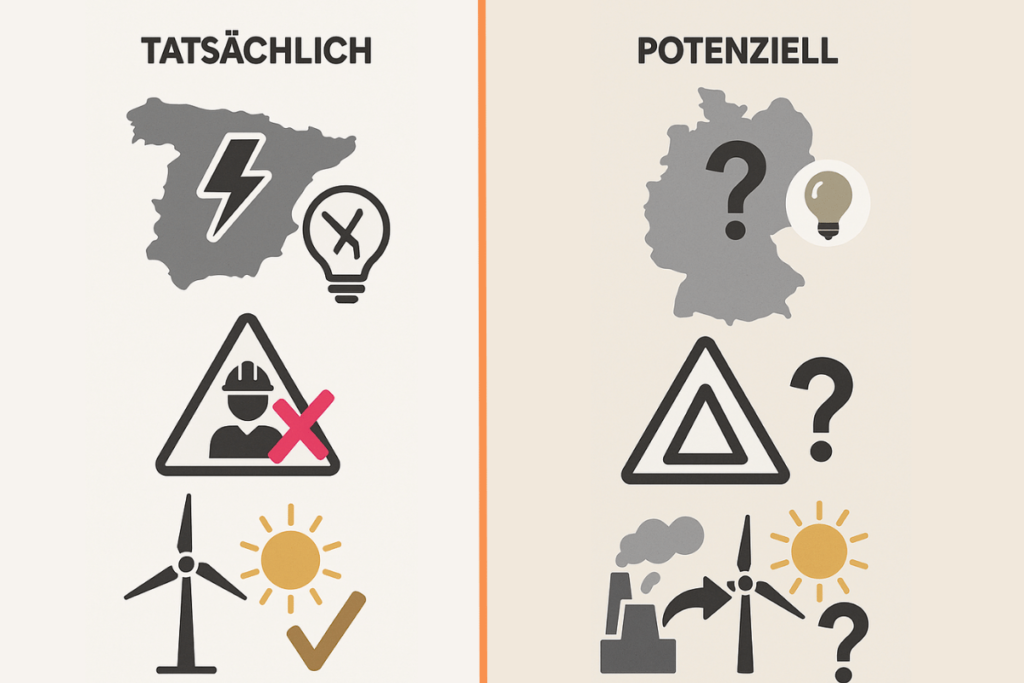

- Auf der Iberischen Halbinseln gab es einen flächendeckenden Stromausfall (tatsächlich). In Deutschland könnte es einen flächendeckenden Stromausfall geben (potenziell).

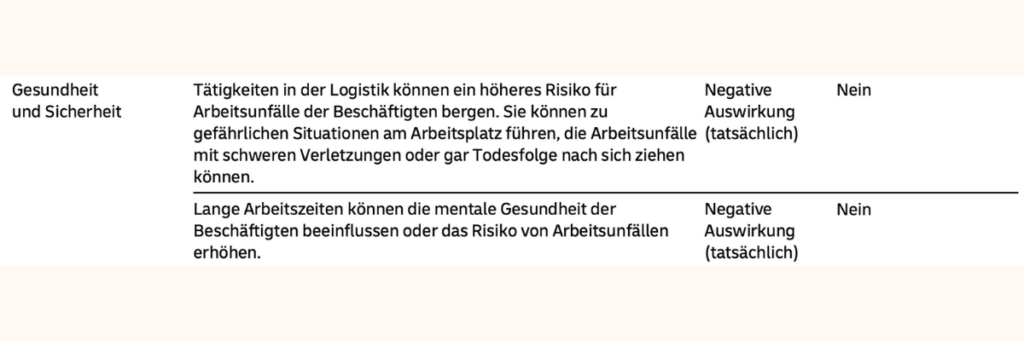

- In Unternehmen A gab es tödliche Arbeitsunfälle (tatsächlich). In Unternehmen B könnte es tödliche Arbeitsunfälle geben (potenziell).

- In Unternehmen A leisten die Mitarbeiter Überstunden (tatsächlich). In Unternehmen B könnte es zu Überstunden bei den Mitarbeitern kommen (potenziell).

- Unternehmen A befördert jeden Monat tausende Menschen von A nach B (tatsächlich). Unternehmen B könnte jeden Monat tausende Menschen von A nach B transportieren (potenziell).

- Die Wirtschaftsprüfung A hat einem betrügerischen Unternehmen das Testat erteilt (tatsächlich). Die Wirtschaftsprüfung B könnte einem betrügerischen Unternehmen das Testat erteilen (potenziell).

Eine Steile These für zwischendurch.

Besonders der Konjunktiv II wird im Deutschen häufig verwendet, um Aussagen abzumildern, höflicher oder weniger direkt klingen zu lassen. Ist das einen interessante Möglichkeit für Unternehmen auf kleinster Ebene Greenwashing zu betreiben?

H0: Wenn Unternehmen über negative Auswirkungen berichten, dann wird vermehrt der Konjunktiv verwendet.

H1: Handelt es sich um positive Auswirkungen, dann wird vermehrt der Indikativ verwendet.

Blick in die Praxis: Wie berichten Unternehmen ihre Auswirkungen?

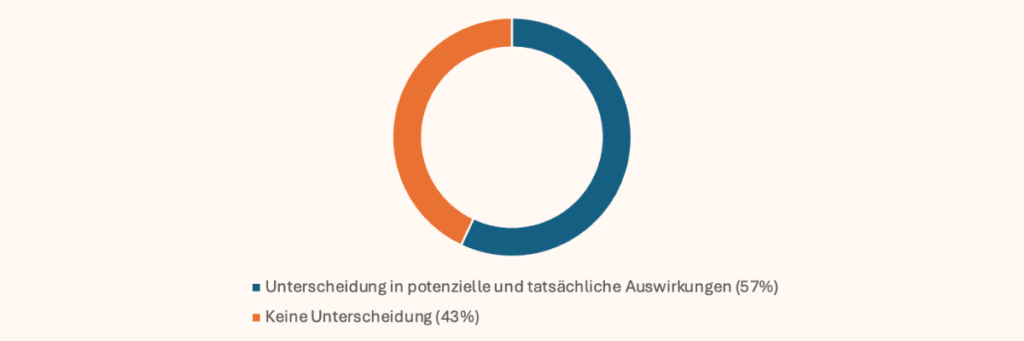

In einer kleinen Studie in Zusammenarbeit mit der Nachhaltigkeitsberatung susform haben wir ausgewertet, wie viele Unternehmen zwischen potenziellen und tatsächlichen Auswirkungen unterscheiden. Auch wenn wir festgestellt haben, dass die Unterscheidung essenziell wichtig ist, unterscheiden über 40% der Unternehmen nicht zwischen tatsächlich und potenziellen Auswirkungen.

Außerdem sind bei der Auswertung der Berichte einige Besonderheiten aufgefallen, auf die ich nochmal im Näheren eingehen möchte.

1. Immer wieder berichten Unternehmen von tatsächlichen, langfristigen Auswirkungen.

Wenn Unternehmen heute schon ihre tatsächlichen, langfristigen Auswirkungen kennen und über sie berichten, dann wissen diese vielleicht mehr über die Zukunft als wir. Es ist interessant zu sehen, dass diese bzgl. Ihrer Auswirkungen schon einen Ergebnissicherheit haben.

2. Viele Unternehmen bemühen sich Ihre Auswirkungen im Zusammenhang mit dem Zeithorizont anzugeben.

Grundsätzlich ist es erstrebenswert seine Auswirkungen im Zeithorizont einzuordnen. In der Praxis führt dies aufgrund ungenauer Darstellungen oft zur Verwirrung beim Berichtsleser.

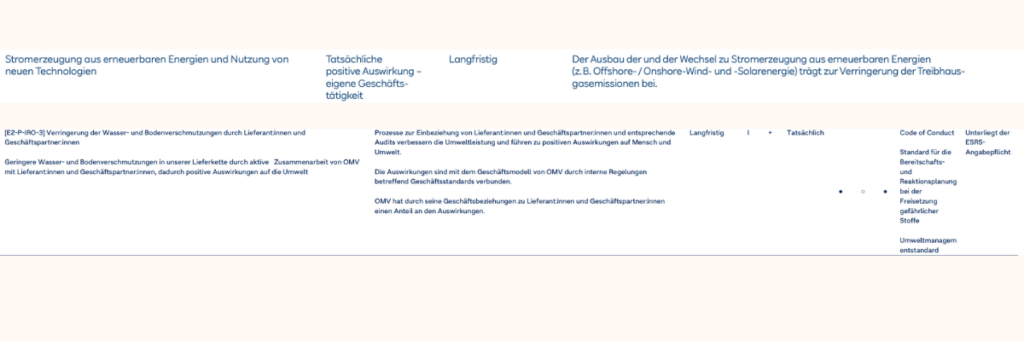

Tatsächliche Auswirkungen sind in der Regel auch potenzielle Auswirkungen von Unternehmen. Dies ist wahrscheinlich auch der Grund, warum Renk nahezu alle Auswirkungen zu allen Zeithorizonten zugeordnet hat. Der Berichtsleser fragt sich, ob diese Information dann zwingend notwendig ist. Außerdem kann die Unterscheidung in tatsächliche und potenzielle Auswirkung verwirren.

In dem Beispiel von Schaeffler wird eine Anmerkung gemacht, dass die identifizierten Zeithorizonte eine Einschätzung des frühesten Eintrittszeitpunkts der wesentlichen IROs dar.

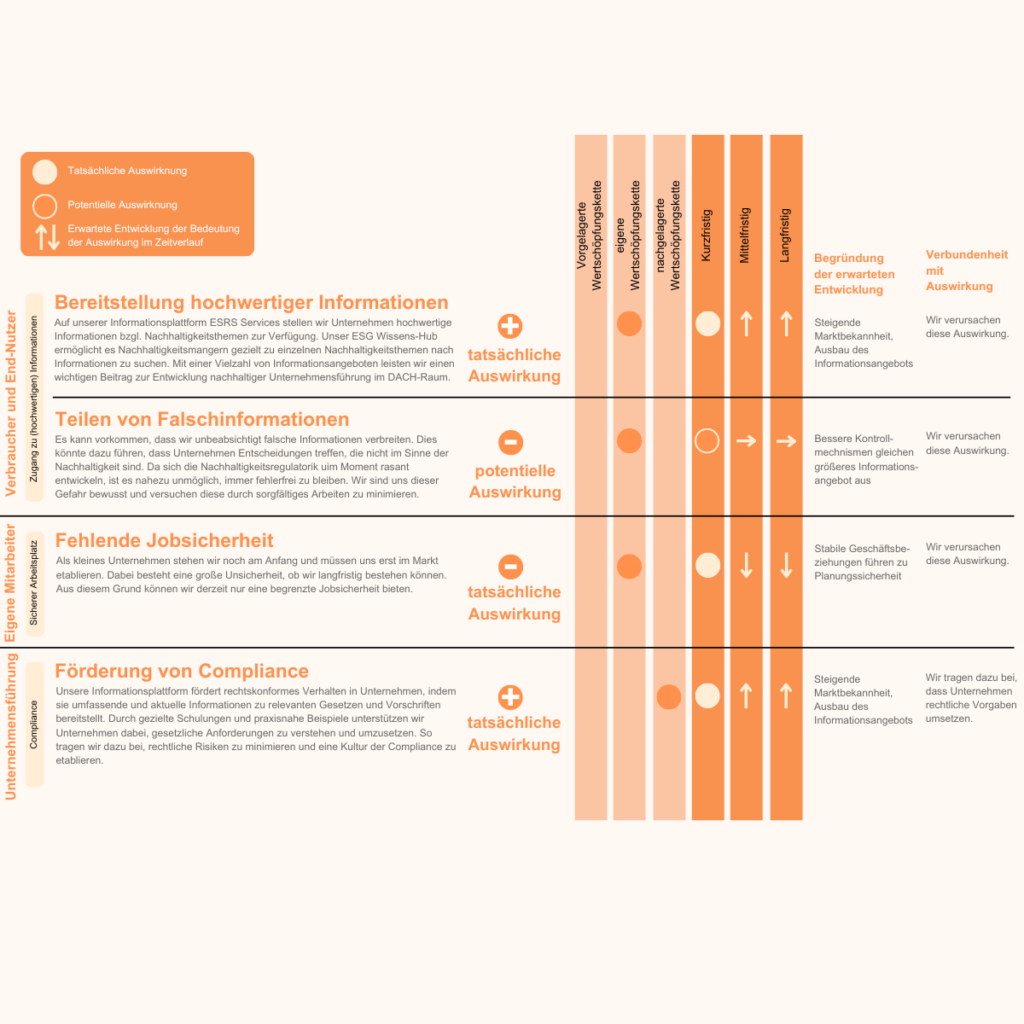

Um die genannten Problematiken zu vermeiden, empfehlen wir, den frühestmöglichen Eintrittszeitpunkt der wesentlichen IROs sowie die erwartete Entwicklung ihrer Bedeutung im Zeitverlauf anzugeben. Eine kurze Begründung dieser erwarteten Entwicklung kann den Leser dabei unterstützen, die Auswirkungen besser zu verstehen und einzuordnen.

3. In der Regel sind potenzielle Auswirkungen auch immer tatsächliche Auswirkungen.

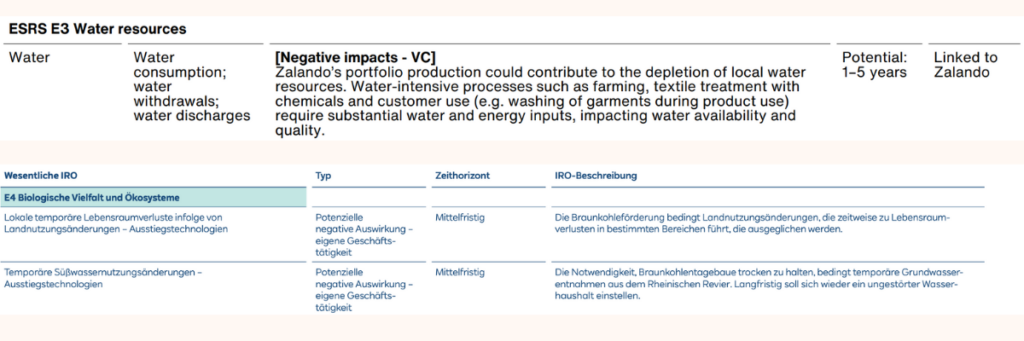

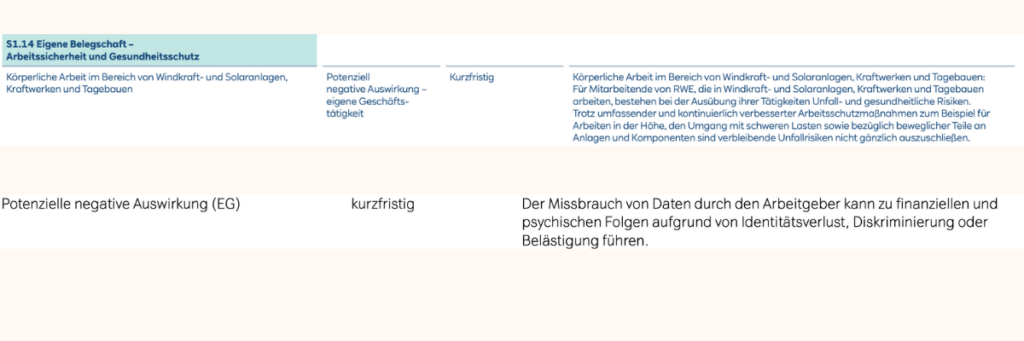

Es gibt Unternehmen, die von potenziellen Auswirkungen im mittel- und langfristigen Zeithorizont sprechen. Der Berichtsleser stellt sich die Frage, ob das Thema im vergangenen Geschäftsjahr (kurzfristiger Zeitraum) nicht wesentlich war.

In der Regel können sich Unternehmen bei der Identifikation ihrer Auswirkungen auf ihre tatsächlichen Auswirkungen konzentrieren. Da diese auch potenzielle Auswirkungen in der Zukunft sind, kann das Unternehmen eine Einschätzung geben, wie sich der Schweregrad dieser Auswirkung vermutlich entwickeln wird.

Unternehmen können sich auf die Identifizierung von potenziellen Auswirkungen bei den folgenden Szenarien konzentrieren:

1) Wenn das Unternehmen im kurzfristigen Zeitraum eine Auswirkung nicht 100 % nachweisen kann (z. B. Kinderarbeit entlang der Wertschöpfungskette).

2) Wenn das Unternehmen im mittelfristigen und langfristigen Zeitraum gravierende Veränderungen der Gesamtsituation erwartet, die einen Einfluss auf die Wesentlichkeit der Auswirkungen haben, beispielsweise aufgrund von Investitionen, Innovationen, strategischer Neuausrichtung oder Wachstum.

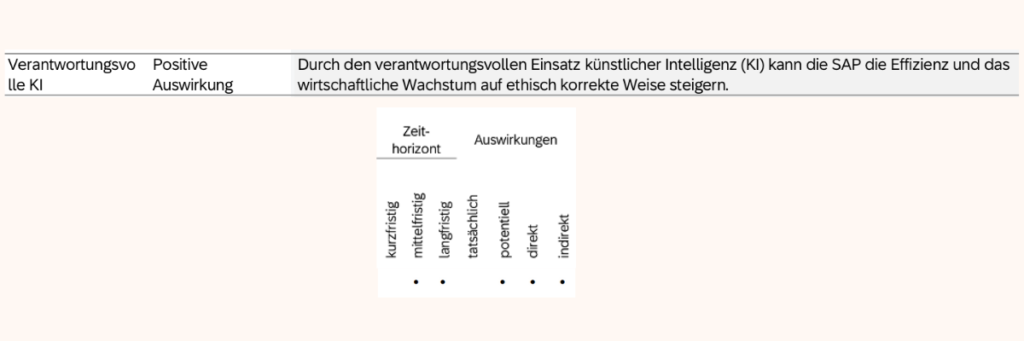

Ein Musterbeispiel für eine potenzielle Auswirkung aufgrund der Weiterentwicklung gibt beispielsweise SAP.

Immer wieder berichten Unternehmen von potenziellen kurzfristigen Auswirkungen. In der Theorie bedeutet dies, dass diese Unternehmen stark davon ausgehen, dass diese Auswirkungen stattfinden, sie diese jedoch nicht 100% nachweisen können.

In manchen Fällen fragt sich der Berichtsleser sicherlich, ob Unternehmen hier bewusst eine Ergebnisunsicherheit provozieren.

Mein Fazit.

Die Unterscheidung zwischen potenziellen und tatsächlichen Auswirkungen ist sowohl methodisch als auch inhaltlich essenziell wichtig. Umso erstaunlicher ist es, dass in unserer Studie über 40% der Unternehmen diese Unterscheidung nicht angeben.

Bei den Unternehmen, die diese Unterscheidung treffen, fallen immer wieder Ungereimtheiten auf. Dies wirft Fragen beim Berichtsleser auf. Häufig entspringt dies aufgrund einer ungenauen Darstellung der Ergebnisse. In Einzelfällen kann der Berichtsleser grobe Fehler in der methodischen Ausführung erkennen. Außerdem deutet es sich an, dass der Großteil der Unternehmen ihre potenziellen Auswirkungen nicht ESRS-konform bewerten.

Die Unternehmen berichten zum ersten Mal mit dem Berichtsstandard ESRS und müssen ihr Wissen noch aufbauen. Wir konnten viele gute Ansätze erkennen, jedoch gibt es in diesem Punkt noch (großes) Optimierungspotential bei den Unternehmen.

Erfahre mehr über die Wesentlichkeitsanalyse.

Diese Blogreihe basiert auf den Ergebnissen einer gemeinsamen Studie mit suform. Ergänzend zu den Blogartikeln empfehlen wir Dir unseren ausführlichen Leitfaden zur Wesentlichkeitsanalyse. Eine kostenlose Kurzfassung des Leitfadens haben wir gemeinsam mit der Fachzeitschrift PN Praxis Nachhaltigkeit veröffentlicht.