Das erwartet Dich

- Welche Anforderungen stellt die EUDR an die Unternehmen und wie erfüllt man diese?

- Oft ist kein Neuanfang nötig: Viele Daten liegen schon im ERP, man muss sie nur clever nutzen, statt neue Tools aufzubauen.

Ab Ende 2025 gelten neue Regeln für Unternehmen, die bestimmte Rohstoffe oder Produkte in der EU in den Verkehr bringen wollen. Mit der EU-Entwaldungsverordnung (EUDR) wird erstmals verlangt, dass Unternehmen nicht nur auf die Herkunft ihrer Waren achten, sondern auch belegen, dass diese nicht zur Entwaldung oder Waldschädigung beigetragen haben. Die Anforderungen sind hoch und viele Unternehmen fühlen sich davon überrollt. Dabei ist der Startpunkt oft näher als gedacht. In SAP und anderen ERP-Systemen schlummern bereits entscheidende Informationen. Der Aufwand und die Risiken können reduziert werden, wenn jetzt schon gezielt analysiert wird.

Aber was verlangt die EUDR konkret?

Die EUDR betrifft Unternehmen, die mit den Rohstoffen und Erzeugnissen Holz, Soja, Kaffee, Kakao, Rindfleisch, Palmöl und Kautschuk entweder handeln oder diese importieren. Ziel der Verordnung ist es, sicherzustellen, dass diese Waren nicht zur Entwaldung beitragen. Dafür müssen Unternehmen

- die Geodaten der Produktionsfläche liefern,

- die Legalität der Herstellung im Ursprungsland belegen und

- ein systematisches Due-Diligence-Verfahren dokumentieren, das Risiken erkennt und bewertet.

Was auf den ersten Blick wie ein weiteres Bürokratie-Monster wirkt, ist bei näherem Hinsehen eine Erweiterung bereits bekannter ESG-Anforderungen. Unternehmen, die sich mit Nachhaltigkeit, Lieferkettensorgfalt oder der ESG-Berichterstattung beschäftigen, haben oft schon die richtigen Daten, sie wurden nur (noch) nicht unter dem Fokus der EUDR ausgewertet.

Viele Unternehmen starten nicht bei Null

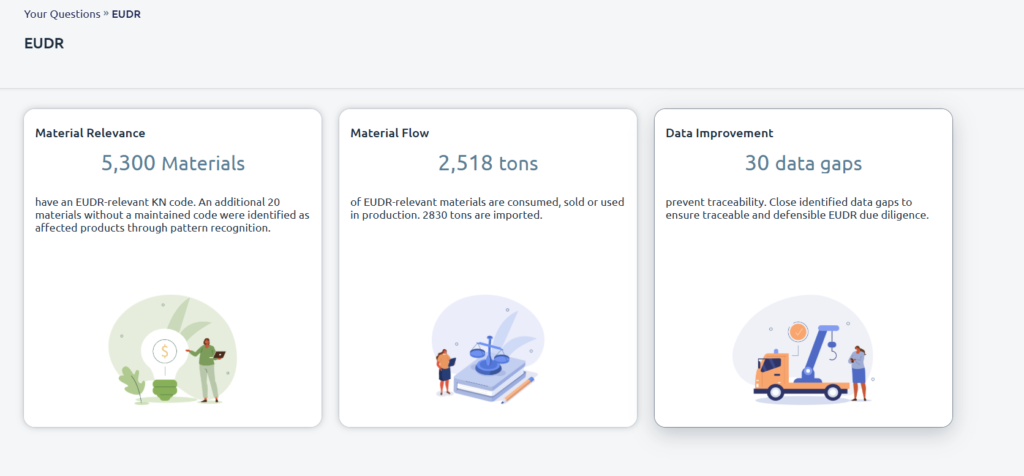

Tatsächlich liegen viele EUDR-relevante Informationen bereits in den meisten SAP- und ERP-Systemen vor, in Form von Lieferantenstammdaten, Klassifikationen, Materialinformationen und Beschaffungsvorgängen. Eine strukturierte Analyse hilft, betroffene Materialien zu identifizieren, ihren Geschäftskontext zu verstehen und Schwachstellen in der Datenqualität sichtbar zu machen.

Beispielhafte Analyse relevanter ERP-Daten im EUDR-Kontext

Materialklassifikationen

Über Zolltarifnummern (HS-Codes) lässt sich erkennen, ob ein Material potenziell EUDR-relevant ist. Aber nicht jedes Material ist automatisch relevant, deshalb erfolgt eine fundierte Relevanzprüfung typischerweise in drei Stufen:

- Direkte Relevanz liegt vor, wenn das Material mit einem bekannten HS-Code versehen ist, der unter die EUDR fällt. Beispiele sind Rohkaffee, Rindfleisch oder Sperrholz.

- Indirekte Relevanz ergibt sich durch Stücklistenauflösungen. Materialien wie Palmöl oder Kakao tauchen häufig als Bestandteil in Halbfabrikaten auf.

- Potenzielle Relevanz entsteht, wenn weder HS-Code noch Stücklisten vorliegen, aber Klassifikation, Materialbezeichnung oder Warengruppe Hinweise auf Risikomaterialien geben.

In der Praxis treten an dieser Stelle häufig Lücken auf. Typisch sind falsch oder gar nicht gepflegte HS-Codes, Sammelbezeichnungen wie „Sonstiges“ oder veraltete Klassifikationen, die nicht mehr zur tatsächlichen Nutzung passen.

Materialbewegung

Ein Material ist nur dann im Sinne der EUDR relevant, wenn es tatsächlich in Verkehr gebracht wird. Entscheidend ist daher, wie es im Unternehmen verwendet wird:

- Wird es direkt importiert oder über Dritte bezogen?

- Dient es als Handelsware oder geht es in die Eigenfertigung ein?

- Wird es verbraucht, weiterverarbeitet oder exportiert?

- Gibt es Umlagerungen, Sonderbestände oder werkübergreifende Verwendungen?

Diese Fragen lassen sich nur beantworten, wenn die vollständige Materialbewegung über das Geschäftsjahr hinweg betrachtet wird. Nur dann entsteht ein konsistentes Bild der tatsächlichen Warenflüsse.

Datenqualität

In vielen Fällen scheitert die Analyse nicht an fehlenden Daten, sondern an fehlender Durchgängigkeit.

Typische Probleme sind

- Wareneingänge ohne zugehörige Einkaufsbelege (dadurch bleibt unklar, woher das Material stammt),

- Materialien ohne gepflegtes Herkunftsland, obwohl sie aus Drittländern stammen könnten,

- Zentraleinkäufe, deren Nutzung auf Werksebene nicht eindeutig nachvollziehbar ist

- Fehlende Mengen- oder Gewichtseinheiten, die eine Risikobewertung erschweren oder

- Materialien mit mehreren Funktionen im System, etwa als Handelsware und als Produktionsinput, ohne klare Trennung.

Diese Schwachstellen bleiben im Tagesgeschäft oft unentdeckt. Doch wer weiß schon, welche Produkte morgen kontrolliert werden oder bei welchen Warenströmen Behörden Nachweise verlangen. Spätestens wenn erste Prüfungen stattfinden, wird deutlich, wie kritisch eine lückenlose Dokumentation ist.

Die Verordnung verlangt nicht nur Absichtserklärungen, sondern überprüfbare, konsistente Daten. Unternehmen müssen belegen können, dass kein Verstoß gegen die EUDR vorliegt. Wenn Herkunft, Verwendung oder Importstatus nicht eindeutig belegbar sind, drohen reale Risiken, etwa Verkaufsverbote, behördliche Sanktionen oder Reputationsschäden.

Gezielte Datenqualitätsprüfungen helfen, solche Lücken sichtbar zu machen, bevor es andere tun.

EUDR-Analysen im ERP: Potenziale nutzen statt neue Strukturen schaffen

Statt neue Tools zu entwickeln oder aufwändige Parallelstrukturen zu schaffen, lohnt sich der Blick dorthin, wo die meisten relevanten Informationen ohnehin schon vorhanden sind: ins bestehende ERP-System. Die relevanten Daten, etwa zu Materialien, Bewegungen, Einkaufsbelegen, Produktverwendungen oder Stücklisten, sind in vielen Fällen bereits im System abgelegt. Auch wenn sie nicht direkt für die EUDR erfasst wurden, bieten sie eine wertvolle Ausgangsbasis für Analysen und Entscheidungen. Die systematische Nutzung dieser vorhandenen Strukturen ist oft effektiver als externe Lösungen. Unternehmen, die ihr ERP aktivieren, profitieren von bestehenden Schnittstellen, bekannten Prozessen und gewachsenen Datenmodellen.

Das gilt auch für den Einsatz von KI. Gut strukturierte, gepflegte Daten ermöglichen es Algorithmen, Muster zuverlässig zu erkennen, Risiken zu bewerten und fundierte Vorschläge abzuleiten. Neue Datenquellen sind dafür nicht erforderlich. Je näher die Auswertung an der realen Prozess- und Buchungsebene bleibt, desto höher ist ihr Nutzen.

Fazit

Gerade weil ESG-Anforderungen mit hohem Umsetzungsaufwand verbunden sind, ist es umso wichtiger, bestehende Systeme voll auszuschöpfen. Wer für Nachweispflichten, Berichtspflichten oder Prüfungen ohnehin Ressourcen bereitstellen muss, sollte nicht zusätzlich neue Tools aufbauen, sondern auf das setzen, was schon genutzt wird, das ERP-System.

Diese Transparenz schafft nicht nur die Grundlage für eine sichere EUDR-Umsetzung. Sie ist auch in anderen ESG-Kontexten von zentraler Bedeutung. Ob Lieferkettensorgfalt, Dekarbonisierungsstrategie, CSRD-Berichterstattung oder Ressourcenschonung, wer seine bestehenden ERP-Daten konsequent nutzt, verschafft sich einen nachhaltigen Informationsvorsprung. Genau hier liegt der Business Case: vorhandene Daten aktivieren, unternehmensweit nutzbar machen und Silostrukturen vermeiden, für alle aktuellen und künftigen ESG-Anforderungen.

Am Ende gilt, die EUDR-Compliance muss nicht bei null beginnen und sie muss auch nicht in Panik enden. Wer heute gezielt analysiert, kann morgen gezielt handeln.

Der klare Weg zu einem erfolgreichen ESG-Report

Unsere Analyse verschafft Ihnen eine präzise Übersicht über Ihre ESG-Daten. Dank unseres übersichtlichen Ampelsystems erkennen Sie auf einen Blick, welche Daten bereits gut gepflegt sind und in welchen Bereichen Handlungsbedarf besteht. So sparen Sie Zeit, erhöhen die Datenqualität und steuern sicher auf einen erfolgreichen ESG-Report zu.