Du hast die Taxonomiekonformitätsprüfung abgeschlossen und stehst jetzt vor der Frage: Wie berechne ich die Taxonomie-Kennzahlen? Wenn du wie viele Nachhaltigkeitsmanager bist, hast du diese Aufgabe vielleicht an die Finanzbuchhaltung delegiert. Einmal weitergereicht, scheint das Thema oft abgehakt – zumindest auf den ersten Blick.

Doch manche wollen es genauer wissen. Wenn du diesen Artikel liest, gehörst du wahrscheinlich dazu. Die Arbeit der Finanzbuchhaltung ist präzise, zahlengetrieben und für Außenstehende oft schwer zu durchschauen. Was hinter den Kulissen passiert, bleibt für viele ein Rätsel. Trotzdem ist die Dankbarkeit groß, wenn die heiß ersehnten Taxonomie-Kennzahlen endlich vorliegen.

Damit du die Zahlen und die dahinter liegenden Prozesse besser verstehst und souverän mitreden kannst, holen wir Dich genau dort ab. Mit leicht verständlichem Wissen und praxisnahen Einblicken möchten wir Dir echte Aha-Erlebnisse schenken.

Wie viele unserer Fachbeiträge ist auch dieser Artikel Teil unseres Leitfadens zur Erstellung des ersten Taxonomie-Berichts. Darin geben wir praxisnahe Empfehlungen, wie wir selbst vorgehen würden, wenn wir einen Taxonomie-Bericht erstellen müssten. Zunächst klären wir die Theorie – dieses Mal leider mit einigen unvermeidlichen Ausnahmen – und gehen dann in die Praxis. Dabei zeigen wir ein Praxisbeispiel, das du so wahrscheinlich noch nicht gesehen hast. Dieses Beispiel hätte uns damals selbst sehr geholfen, die EU-Taxonomie schneller zu verstehen. Wir sind gespannt, ob es Dir auch so geht.

Die Theorie hinter der Umsatz-KPI

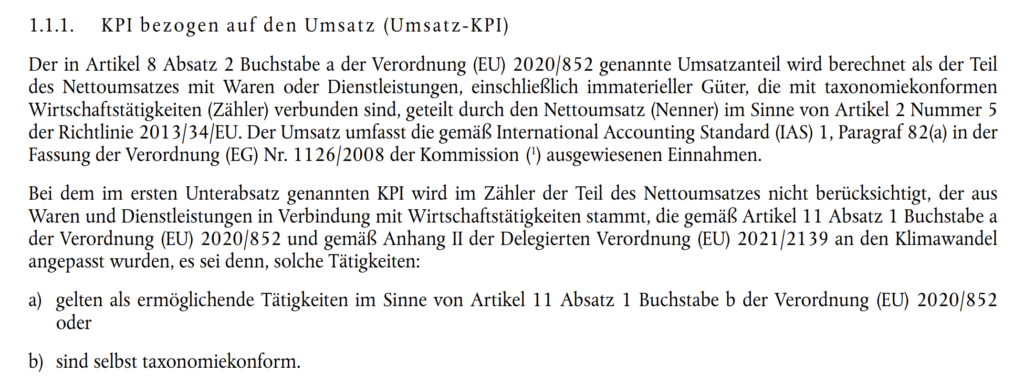

Im Folgenden findest du die Definition der Umsatz-KPI gemäß der EU-Taxonomie. Es ist ein bisschen komplizierter geschrieben als es am Ende ist. Vor allem die Beschreibung der Ausnahme im zweiten Absatz, welche sich auf die Wirtschaftstätigkeiten zum Umweltziel Anpassung an den Klimawandel richtet. Dazu gleich mehr.

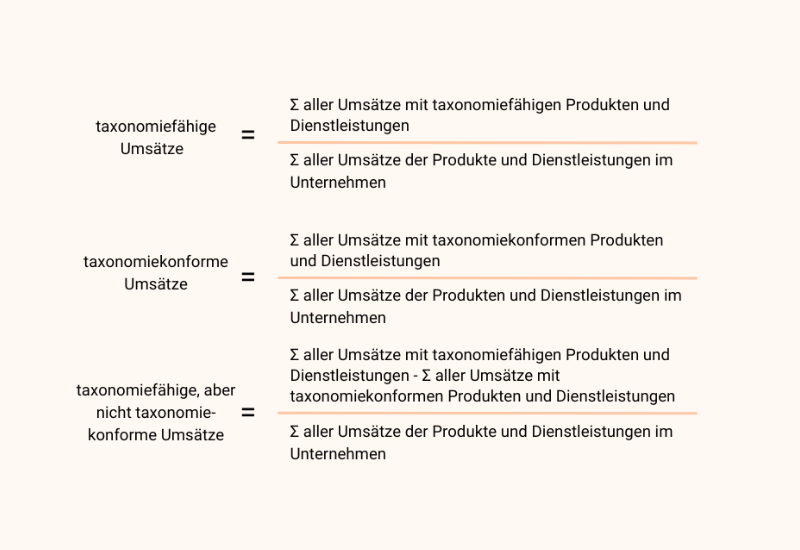

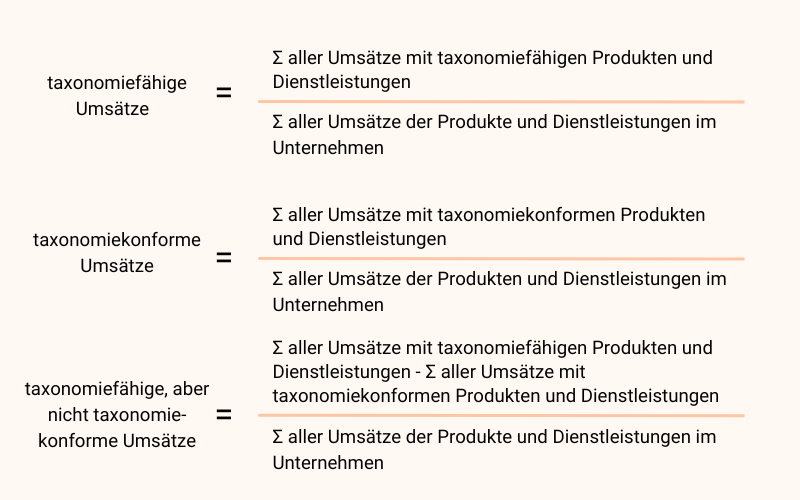

Grob gesagt ist die Gleichung zur Berechnung der Umsatz-Kennzahl recht einfach:

In der Regel hören die Fachbeiträge anderer Organisationen hier auf. Wir wären aber nicht DIE Informationsplattform für Nachhaltigkeitsmanager, wenn wir es dabei belassen würden. Um Eurem Anspruch gerecht zu werden, schauen wir uns nun die vielen Ausnahmen und Klarstellungen an, die der Gesetzgeber zur Umsatz-KPI vorgegeben hat.

Ausnahme bei der Berechnung der Umsatz-KPI mit Tätigkeiten im Umweltziel Anpassung an den Klimawandel

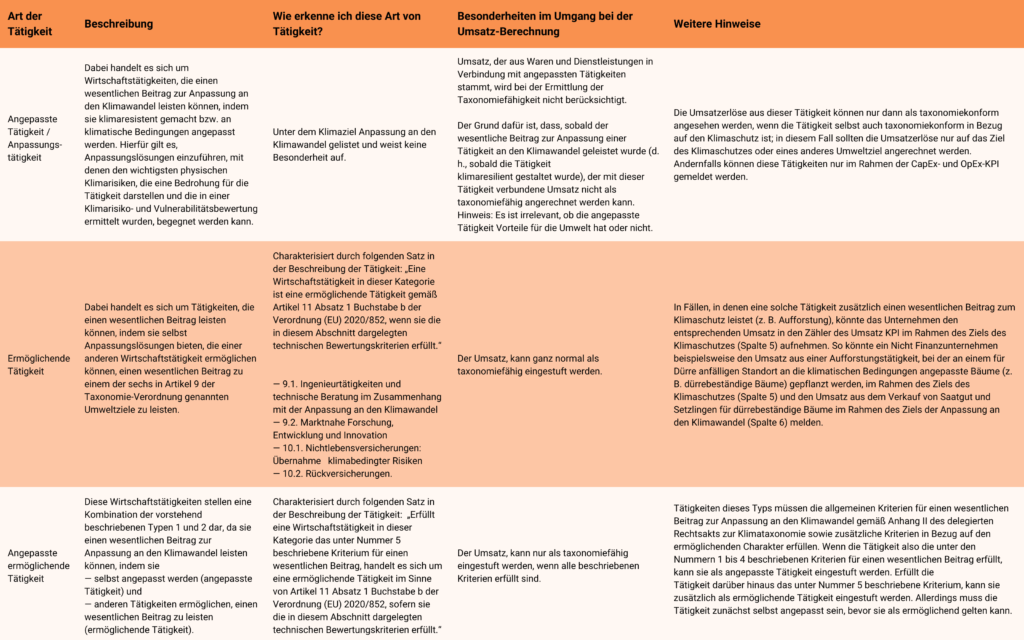

Du kennst sicherlich die Faustregel: „Wenn eine Wirtschaftstätigkeit im Katalog der Wirtschaftstätigkeiten der EU-Taxonomie beschrieben ist, dann ist sie taxonomiefähig.“ Doch die EU-Taxonomie wäre nicht ihrem Ruf entsprechend komplex, wenn es nicht auch für diese Regel eine Ausnahme gäbe. Diese bezieht sich insbesondere auf Wirtschaftstätigkeiten, die dem Umweltziel Anpassung an den Klimawandel zugeordnet sind. Doch der Reihe nach.

In unserem allgemeinen Einleitungstext zur EU-Taxonomie für Fortgeschrittene haben wir erläutert, dass die EU-Taxonomie verschiedene Arten von Wirtschaftstätigkeiten unterscheidet. Diese Differenzierung ist entscheidend, da die Taxonomiefähigkeit im Kontext des Umweltziels Anpassung an den Klimawandel maßgeblich von der Art der Wirtschaftstätigkeit abhängt.

Eine hilfreiche Übersicht hierzu findest du in der untenstehenden Tabelle. Die Zusammenfassung basiert auf den Aussagen aus den FAQ-Dokumenten zur EU-Taxonomie. Mithilfe unseres FAQ-Generators zur EU-Taxonomie kannst du die relevanten Fragen ebenfalls einsehen, indem du in der Spalte „Thema“ nach Tätigkeiten Umweltziel Anpassung an den Klimawandel filterst.

Die Frage, ob eine Wirtschaftstätigkeit unter dem Umweltziel Anpassung an den Klimawandel taxonomiefähige Umsätze generieren kann, richtet sich nach Art der Wirtschaftstätigkeit:

- Wird eine Wirtschaftstätigkeit im Umweltziel Anpassung an den Klimawandel gelistet, weist jedoch keine Besonderheiten auf, sind die entsprechenden Umsätze nicht taxonomiefähig; auch wenn die Beschreibung der Tätigkeit grundsätzlich passt.

- Ist die Wirtschaftstätigkeit eine sogenannte ermöglichende Tätigkeit und dem Umweltziel Anpassung an den Klimawandel zugeordnet, wird sie wie jede andere normale Wirtschaftstätigkeit behandelt. In diesem Fall gibt es keine Ausnahme, und die Taxonomiefähigkeit wird entsprechend der üblichen Kriterien geprüft.

- Handelt es sich um angepasste ermöglichende Tätigkeit – also einer Kombination aus den ersten zwei Arten- so können taxonomiefähige Umsätze ausgewiesen werden, wenn die Kriterien zum wesentlichen Beitrag erfüllt sind.

Bitte beachte, dass es auch in Bezug auf OpEx und CapEx ein paar Besonderheiten gibt. Diese werden wir in den jeweiligen Fachbeiträgen zum CapEx und OpEx nochmal genauer analysieren.

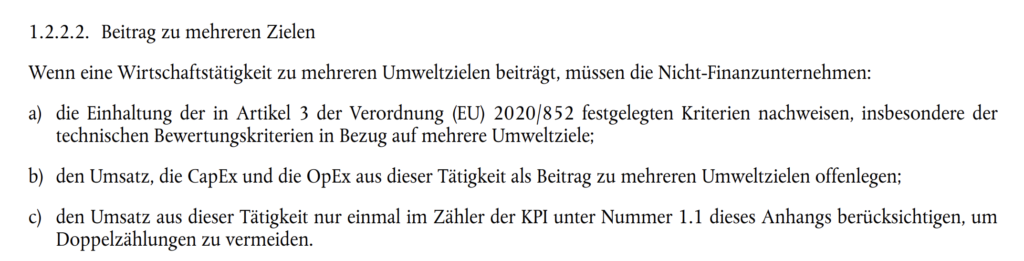

Umgang mit Wirtschaftstätigkeiten, die einen Beitrag zu mehreren Umweltzielen leisten

Eine Wirtschaftstätigkeit kann einen Beitrag zu mehreren Umweltzielen leisten. Wie damit umzugehen ist, wird in der Offenlegungsanforderung in Anhang I in Kapitel 1.2.2.2. beschrieben.

Man könnte meinen, dass eine Wirtschaftstätigkeit einen Beitrag zu einem Umweltziel leistet, wenn die EU-Kommission diesen in Ihren Katalog an Wirtschaftstätigkeiten aufgenommen hat. Wenn eine Wirtschaftstätigkeit bei mehreren Umweltzielen gelistet ist, dann sollte sie auch zu mehreren Umweltzielen ein Beitrag leisten. So ist jedenfalls unser Verständnis.

Aus dem vorherigen Abschnitt geht hervor, dass die festgelegten Kriterien aus Artikel 3 der Taxonomie-Verordnung für alle Umweltziele eingehalten werden müssen, damit die Wirtschaftstätigkeit als taxonomiekonform gilt. Dies ist natürlicher anspruchsvoller für die Unternehmen zu erfüllen, macht aber aus Sicht der Nachhaltigkeit Sinn. Beispielsweise hilft es niemanden in der Gesellschaft, wenn man ein klimaneutrales Haus in Holland baut, es dann aber vom Meer verschluckt wird, weil es nicht an den Klimawandel angepasst war.

Unternehmen können von Glück reden, dass dies in der Praxis natürlich nicht passiert (#Ironieoff) und es ausreicht die technischen Bewertungskriterien für lediglich ein Umweltziel zu erfüllen, um taxonomiekonforme Umsätze ausweisen zu können. Dies ist gängige Praxis und wurde nochmal mit der Aktualisierung der Meldebögen von der EU-Kommission bestätigt, dass dies erlaubt ist. Wir von ESRS Services glauben nicht, dass dies sinnvoll ist. Auch können wir Dir keine Argumentation mit auf den Weg geben, wenn der Prüfer auf a) verweist. Die Begründung „ja, allen machen das so“, halten wir für sehr gewagt.

Falls ein Unternehmen die Bewertungskriterien für mehrere Umweltziele erfüllt, kann es seinen Umsatz auf die jeweiligen Umweltziele aufteilen. Hierbei berücksichtigt das Unternehmen die Spezifika der jeweiligen Wirtschaftstätigkeit. Ein FAQ-Dokument nennt als Beispiel, dass ein Unternehmen den Umsatz aus Aufforstungsaktivitäten mit klimatisch angepassten Bäumen an dürregefährdeten Standorten unter dem Umweltziel Klimaschutz verbucht. Dagegen wird der Umsatz aus dem Verkauf von Saatgut und Setzlingen für dürrebeständige Bäume unter dem Ziel der Anpassung an den Klimawandel ausgewiesen.

Bei angepassten Tätigkeiten ist die Besonderheit zu beachten, dass die Umsätze nicht dem Ziel Anpassung an den Klimawandel zugeordnet werden dürfen. Außerdem muss das Unternehmen sicherstellen, dass Doppelzählungen mit einer durchdachten Methodik vermieden wird.

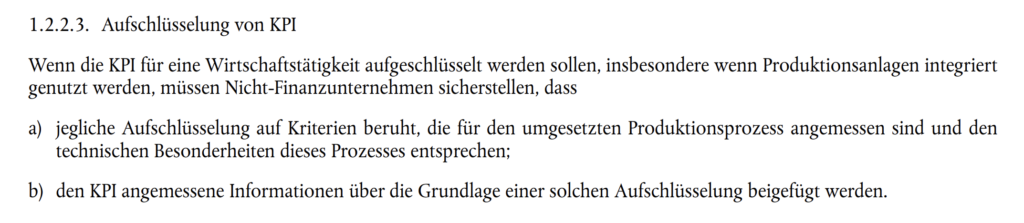

Die Aufschlüsselung von KPI: der größte Hebel zur Erhöhung des taxonomiekonformen Umsatzanteils

Wie du sicherlich schon festgestellt hast, ist eine Konformitätsprüfung sehr komplex. Vermeintliche Kleinigkeiten können entscheiden, ob eine Wirtschaftstätigkeit taxonomiekonform bewertet wird oder nicht. Beispielsweise führt der fehlende Nachweis einer Klima- und Vulnerabilitätsanalyse an einem einzelnen Standort oder ein auslaufendes Produkt im Sortiment dazu, dass eine ganze Wirtschaftstätigkeit als nicht-taxonomiekonform eingestuft wird. Das wäre sehr ärgerlich! Zum Glück hat der Gesetzgeber hier eine Möglichkeit gelassen, dieses Ärgernis zu umgehen. Unternehmen dürfen die KPI für eine Wirtschaftstätigkeit aufschlüsseln.

Wie die Aufschlüsselung in der Praxis aussieht, schauen wir uns gleich an. Für den Moment ist nur wichtig zu verstehen, dass es sein kann, dass nur Teile einer Wirtschaftstätigkeit taxonomiekonform sind. Hier liegt die Aufgabe beim Nachhaltigkeitsmanager herauszuarbeiten, an welchen Kriterien man feststellen kann, wann ein Umsatz taxonomiekonform ist und wann er es nicht ist. Dies kann der Standort sein (z.B. erfüllen die Standorte in Spanien die technischen Bewertungskriterien, aber nicht die deutschen Standorte), das Produkt (z.B. Autos mit unterschiedlicher Antriebstechnologie) oder die Nutzung bestimmter Maschinen. Die Entscheidungskriterien sind abhängig von den Spezifika der Wirtschaftstätigkeit und des Unternehmens.

Generell sind Unternehmen nicht verpflichtet diese Aufschlüsselung vorzunehmen. Um den taxonomiekonformen Anteil zu erhöhen, ist dies aber ratsam. Wenn Unternehmen eine Aufschlüsselung vornehmen, dann muss dies auf angemessenen Entscheidungskriterien basieren und glaubhaft begründet werden.

Weitere anzugebende qualitative Informationen zur Umsatz-KPI

Zusätzlich zur Berechnung der Umsatz-KPI sind auch qualitative Angaben erforderlich. Dazu gehört unter anderem, wie der Umsatz dem Zähler zugeordnet wurde und wie Beiträge aus taxonomiekonformen Tätigkeiten berücksichtigt werden, die dem Eigenbedarf dienen.

In einem unserer kommenden Fachbeiträge gehen wir ganz genau auf die qualitativen Angaben ein. Für den Moment findest du in unserer Fachdatenbank zur EU-Taxonomie ein Musterbeispiel eines Taxonomie-Berichts, welcher von unseren Kollegen von PwC erstellt wurde. Das Beispiel erklärt die Anforderungen an die qualitativen Angaben auf eine präzise und praxisnahe Weise.

Weitere Klarstellungen zur Berechnung der Umsatz-KPI aus den FAQ-Dokumenten

Alle Klarstellungen findest du in unserem FAQ-Navigator zur EU-Taxonomie. Nutz die Filtermöglichkeit, um die passenden Antworten auf Deine Fragen zu erhalten. Hier siehst du lediglich eine Auswahl an Klarstellungen.

Im delegierten Rechtsakt über die Offenlegungspflichten ist nicht festgelegt, wie negative Einnahmen im Rahmen der Berichterstattung zur Taxonomiefähigkeit zu behandeln sind.

Negative Einnahmen können für die Berichterstattung zur Taxonomiefähigkeit mit einem Wert von 0 % angesetzt werden. Der negative Wert kann von den Unternehmen jedoch als Geldbetrag angegeben werden.

Wenn das Unternehmen im Rahmen einer Tätigkeit negative Einnahmen erzielt, kann der Nenner der absolute Wert des positiven Umsatzes aus den übrigen Tätigkeiten sein. Dieser kann zur Berechnung des Anteils der taxonomiefähigen Tätigkeiten herangezogen werden. Siehe dazu das Beispiel in Tabelle 2.

In Anhang I Abschnitt 1.1.1 wird klargestellt, dass der gemeldete Umsatz aus taxonomiekonformen Tätigkeiten die gemäß International Accounting Standard (IAS) 1, Paragraf 82(a) in der Fassung der Verordnung (EG) Nr. 1126/2008 der Kommission ( 18) ausgewiesenen Einnahmen umfasst.

Nach Artikel 10 des delegierten Rechtsakts über die Offenlegungspflichten werden Unternehmen, die nach den International Financial Reporting Standards (IFRS) bilanzieren, dazu angehalten, bei der Berichterstattung zur Taxonomiefähigkeit die in ihren Abschlüssen nach den IFRS ausgewiesenen Einnahmen zu verwenden, um ihren Umsatz aus den taxonomiefähigen Tätigkeiten offenzulegen.

Unternehmen sollten zunächst die zugrunde liegende wirtschaftliche Tätigkeit gemäß Anhang I des delegierten Rechtsakts zur Klimataxonomie bestimmen, um zu prüfen, wie Umsatz aus taxonomiefähigen Tätigkeiten zu melden ist, wenn Waren oder Dienstleistungen von einem Unterauftragnehmer geliefert bzw. erbracht wurden. Diese Vorgehensweise steht im Einklang mit den IFRS-Vorschriften. Anschließend stellt das Unternehmen fest, ob es die von einem Unterauftragnehmer erbrachte Wirtschaftstätigkeit kontrolliert. Der Begriff „Kontrolle“ bezieht sich in diesem Zusammenhang auf die Frage, ob das Unternehmen die Umstände kontrolliert, unter denen der Unterauftragnehmer arbeitet.

Die Website der Plattform für ein nachhaltiges Finanzwesen ( 19) enthält weitere Empfehlungen zu bewährten Verfahren für die freiwillige Berichterstattung zur Taxonomiefähigkeit im ersten Berichtsjahr bzw. in den ersten Berichtsjahren.

In Anhang I des delegierten Rechtsakts über die Offenlegungspflichten wird klargestellt, dass die Unternehmen bei der Berechnung ihres taxonomiekonformen Umsatzes dieselben Rechnungslegungsgrundsätze anwenden müssen, die auch für die Erstellung ihrer konsolidierten Jahresabschlüsse gelten. Damit soll die Vergleichbarkeit mit dem im konsolidierten Abschluss des Unternehmens ausgewiesenen Umsatz gewährleistet werden. Folglich werden bei der Erstellung einer konsolidierten nichtfinanziellen Erklärung nach den Rechnungslegungsgrundsätzen der Konsolidierung die konzerninternen Verkäufe und der Umsatz aus dem Eigenverbrauch ausgeschlossen.

Nach Anhang I Abschnitt 1.2.3 des delegierten Rechtsakts über die Offenlegungspflichten müssen Nicht-Finanzunternehmen jedoch „Angaben zu den Beträgen für taxonomiekonforme Tätigkeiten, die dem Eigenbedarf der Nicht-Finanzunternehmen dienen“ offenlegen.

Folglich darf ein Unternehmen im Rahmen der Berichterstattung zur Taxonomiefähigkeit nur den Umsatz aus externen Verkäufen in den Zähler aufnehmen. Umsätze aus „internen Verkäufen“ könnten freiwillig und getrennt von den Pflichtangaben gemäß dem delegierten Rechtsakt über die Offenlegungspflichten offengelegt werden ( 20).

Die Website der Plattform für ein nachhaltiges Finanzwesen ( 21) enthält weitere Empfehlungen zu bewährten Verfahren für die freiwillige Berichterstattung zur Taxonomiefähigkeit im ersten Berichtsjahr bzw. in den ersten Berichtsjahren.

Im delegierten Rechtsakt über die Offenlegungspflichten wird in zwei Abschnitten auf immaterielle Güter im Zusammenhang mit der Berichterstattung zur Taxonomiekonformität Bezug genommen:

a) in Abschnitt 1.1.1 in Bezug auf die Umsatz-KPI und

b) in Abschnitt 1.1.2.1 in Bezug auf den Nenner des CapEx-KPI.

Daher muss die CapEx-Berichterstattung nach Artikel 10 Absatz 2 des delegierten Rechtsakts über die Offenlegungspflichten immaterielle Güter einschließen, die den in Artikel 1 Absatz 5 des delegierten Rechtsakts über die Offenlegungspflichten definierten taxonomiefähigen Wirtschaftstätigkeiten entsprechen.

Derselbe Ansatz sollte für die Offenlegung der taxonomiefähigen Umsätze verfolgt werden. Das bedeutet, dass der Nettoumsatz aus immateriellen Gütern angerechnet werden sollte, wenn er taxonomiefähigen Wirtschaftstätigkeiten im Sinne des delegierten Rechtsakts über die Offenlegungspflichten entspricht.

Immaterielle Güter sind in der OpEx-Definition nicht berücksichtigt. Zu beachten ist jedoch die Definition des Nenners des OpEx-KPI in Abschnitt 1.1.3.1, der sich auf „direkte nicht kapitalisierte Kosten“ bezieht (siehe Frage 12). Daher zählen immaterielle Güter, die nach dem internationalen Rechnungslegungsstandard nicht kapitalisiert werden, nicht zu den Aktiva und werden daher den OpEx zugerechnet.

In Anhang I Abschnitt 1.1.1 wird klargestellt, dass der gemeldete Umsatz aus taxonomiekonformen Tätigkeiten die gemäß International Accounting Standard (IAS) 1, Paragraf 82(a) in der Fassung der Verordnung (EG) Nr. 1126/2008 der Kommission ausgewiesenen Einnahmen umfassen muss.

Nach Artikel 10 des delegierten Rechtsakts über die Offenlegungspflichten werden Unternehmen, die nach den IFRS bilanzieren, dazu angehalten, bei der Berichterstattung zur Taxonomiefähigkeit die in ihren Abschlüssen nach den IFRS ausgewiesenen Einnahmen zu verwenden, um ihren Umsatz aus den taxonomiefähigen Tätigkeiten offenzulegen.

Gemäß IFRS 10 Paragraphen 25 und B98 muss ein Mutterunternehmen, das die Beherrschung über ein Tochterunternehmen verliert, weiterhin alle Erträge und Aufwendungen, die von diesem Tochterunternehmen stammen und bis zum Zeitpunkt der Entkonsolidierung angefallen sind (d. h. wenn ein Tochterunternehmen nicht mehr Teil eines Mutterunternehmens/einer Unternehmensgruppe ist), in seiner Gewinn- und Verlustrechnung erfassen. Bei der Entkonsolidierung müssen jedoch alle Vermögenswerte und Schulden des ehemaligen Tochterunternehmens aus der Bilanz ausgebucht werden.

Beispiel: Ein Tochterunternehmen wird am 30. Juni veräußert und hat bis zu diesem Datum einen taxonomiefähigen Umsatz erzielt. Daher wird das Mutterunternehmen, das nach den IFRS bilanziert, am 31. Dezember die Vermögenswerte und Schulden dieses Tochterunternehmens aufgrund des am 30. Juni eingetretenen Verlusts der Beherrschung nicht mehr konsolidieren, in ihrer Gewinn- und Verlustrechnung jedoch die bis zum 30. Juni von der ehemaligen Tochtergesellschaft erzielten, taxonomiefähigen Umsätze bilanzieren. Für die Berichterstattung nach dem delegierten Rechtsakt über die Offenlegungspflichten bedeutet dies, dass die taxonomiefähigen Verkäufe auch bis zum 30. Juni erfasst werden müssen.

Gemäß IFRS 11 ist ein Gemeinschaftsunternehmen eine gemeinsame Vereinbarung, bei der die Parteien, die gemeinschaftlich die Führung über die Vereinbarung ausüben, Rechte am Nettovermögen der Vereinbarung besitzen. Im Einklang mit IFRS 11 wird eine Beteiligung an Gemeinschaftsunternehmen als Anteil anerkannt und nach der Equity-Methode gemäß IAS 28 („Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen“) bilanziert, es sei denn, das betreffende Unternehmen ist gemäß diesem Standard (IFRS 11 Paragraf 24) von der Anwendung der Equity-Methode befreit.

Damit meldende Unternehmen jedoch leichter ein genaues Bild ihrer taxonomiekonformen Anteile vermitteln können, können Nicht-Finanzunternehmen gemäß Anhang I Abschnitt 1.2.3 auf freiwilliger Basis zusätzliche Umsatz-, CapEx und OpEx-KPI offenlegen, die Anteile an Gemeinschaftsunternehmen einschließen, die gemäß IFRS 11 oder IAS 28 nach der Equity-Methode bilanziert werden, wobei dies anteilig entsprechend ihrem Anteil am Kapital des Gemeinschaftsunternehmens zu erfolgen hat.

Meldende Unternehmen müssen Umsatzerlöse aus Tätigkeiten, die von einem Unterauftragnehmer ausgeführt werden, gemäß der in Anhang I Abschnitt 1.1.1 des delegierten Rechtsakts über die Offenlegungspflichten beschriebenen Rechnungslegungsmethode melden. Daher sollte das berichtende Unternehmen festlegen, ob es die Einnahmen aus dieser Tätigkeit als seine eigenen Einnahmen gemäß den Grundsätzen des anwendbaren IFRS 15 erfasst. Werden die von einem Unterauftragnehmer erzielten Einnahmen als Einnahmen des meldenden Unternehmens erfasst, müssen sie in die Berechnung des Umsatz-KPI einbezogen werden.

Hierzu folgendes Beispiel: Ein Unternehmen ist in der Logistikbranche tätig und erbringt für seine Kunden Güterbeför derungsleistungen im Straßenverkehr (Tätigkeit 6.6 „Güterbeförderung im Straßenverkehr“, die im delegierten Rechtsakt zur Klimataxonomie folgendermaßen beschrieben wird: „Erwerb, Finanzierung, Leasing, Vermietung und Betrieb von Fahrzeugen der Klassen …“). Zur Erbringung dieser Beförderungsleistungen nutzt das Unternehmen entweder Fahrzeuge, die sich direkt in seinem Besitz befinden und direkt von ihm betrieben werden, oder es lagert einen Teil seiner Tätigkeiten aus, indem es Verträge mit Unterauftragnehmern oder Drittanbietern von Beförderungs leistungen abschließt, damit diese die Beförderungsleistungen für seine Kunden erbringen, ohne dass das Unternehmen die dafür vorgesehenen Fahrzeuge erwirbt, least oder direkt betreibt.

Der Umsatz wird für die gesamte Tätigkeit der Beförderung erzielt, unabhängig davon, wie (d. h. von wem) die Leistungen erbracht werden; eine ausgelagerte Tätigkeit ist Teil der allgemeinen Tätigkeit 6.6 „Güterbeförderung im Straßenverkehr“, auch wenn das Unternehmen die Fahrzeuge weder erwirbt noch mietet noch direkt betreibt. Für diesen ausgelagerten Teil der Tätigkeiten ist der Umsatz-KPI, der für taxonomiebezogene Angaben zu berücksichtigen ist, derjenige, der sich aus den Abschlüssen gemäß IFRS 15.34 bis B3 ergibt.

Wenn das Unternehmen in den Abschlüssen bei der Erfüllung der Leistungsverpflichtungen als Prinzipal bestimmt wird, erfasst es als Erlös die Gesamtgegenleistung, die es im Austausch für die Übertragung der spezifischen Güter oder Dienstleistungen erwartet. Wenn ein Unternehmen, das als Agent auftritt, die Leistungsverpflichtung erfüllt, erfasst es als Erlös die Gebühr oder Provision, die es im Austausch für die Beauftragung der anderen Partei mit der Lieferung der speziellen Güter oder der Erbringung der speziellen Dienstleistungen erwartet. Wie in Anhang I Abschnitt 1.1.1 des delegierten Rechtsakts über die Offenlegungspflichten angegeben, umfasst der Umsatz die gemäß IAS 1.82(a) ausgewiesenen Einnahmen.

Hier ist die in Anhang I Abschnitt 1.1.1 beschriebene Rechnungslegungsmethode anzuwenden. Konkret sind im IFRS 15 Kriterien für die Erfassung von Einnahmen auf der Grundlage der vom meldenden Unternehmen erfüllten Leistungsverpflichtungen festgelegt, unter anderem auch für die Fälle, in denen mehrere Leistungsverpflichtungen ein einziges Bündel bilden, dem die Einnahmen vollständig zugeordnet werden. Für die Zwecke der Meldung des UmsatzKPI sollten diese Kriterien befolgt werden, um zu bestimmen, wie die Einnahmen verschiedenen Wirtschaftstätigkeiten zuzuordnen sind, wenn mehrere Leistungsverpflichtungen für denselben Kunden oder dieselbe Gruppe von Kunden erfüllt werden.

Hierzu ein Beispiel: Ein Unternehmen schließt einen Vertrag über die Errichtung einer Infrastruktur zur Erzeugung erneuerbarer Energie für einen Kunden ab. Das Unternehmen ist für die allgemeine Verwaltung des Projekts verantwortlich und ermittelt verschiedene zugesagte Güter oder Dienstleistungen, darunter Ingenieursleistungen, Baustellenräumung, Fundamentlegung, Beschaffungsleistungen, Errichtung der Struktur, Installation von Ausrüstung und Technologie sowie Fertigstellung. Die Zuordnung der aus diesem Projekt erzielten Umsatzerlöse zu verschiedenen Wirtschaftstätigkeiten beruht auf der Analyse, die gemäß IFRS 15 in den Abschlüssen vorgenommen wurde. Das heißt, sie richtet sich danach, ob die Güter und Dienstleistungen aus buchhalterischer Sicht eigenständig abgrenzbar sind oder nicht. Sind die betreffenden Güter und Dienstleistungen eigenständig abgrenzbar, werden die Umsatzerlöse auf die jeweils zugrunde liegenden Wirtschaftstätigkeiten aufgeteilt und diesen zugeordnet.

Die Offenlegung von „Angaben zu den Beträgen für taxonomiekonforme Tätigkeiten, die dem Eigenbedarf der Nichtfinanzunternehmen dienen“, gemäß Anhang I Abschnitt 1.2.3.1 Buchstabe b ist neben den wichtigsten Faktoren und Elementen für die Veränderung des Umsatz-KPI ein Element der Hintergrundinformationen, anhand dessen meldende Unternehmen erläutern können, ob und wie sich die Produktion (Output) aus taxonomiekonformen Tätigkeiten, die intern verkauft werden oder dem Eigenbedarf dienen, während des Berichtszeitraums entwickelt hat ( 52). Anhand dieser Informationen können meldende Unternehmen offenlegen, wo und wie die Produktion (Output) aus taxonomiekonformen Wirtschaftstätigkeiten (z. B. taxonomiekonforme erneuerbare Energie) womöglich dem Eigenbedarf diente und daher nicht in ihrem Umsatz-KPI erscheint, in dem nur externe Verkäufe erfasst werden.

Die Berechnung der Umsatz-KPI in der Praxis

Nun ist es endlich soweit. Für uns war dieser Teil das fehlende Puzzleteil, um die Berechnung der Umsatz-KPI vollständig zu verstehen. Du hast jetzt viele Ausnahmen kennengelernt, aber lass Dich davon bitte nicht verunsichern. Die Grundlogik ist einfach und logisch und die werden wir jetzt Schritt für Schritt gemeinsam durchgehen. Die einzelnen Besonderheiten musst du dann bzw. dein Kollege aus der Finanzbuchhaltung natürlich berücksichtigen. Da sind wir aber guter Dinge, dass Ihr das gut hinbekommt. Gerne kannst du auch kostenlos unser FAQ zur EU-Taxonomie nutzen und deine Fragen an uns stellen.

Hier nochmal kurz die Erinnerung, wie die Umsatz-KPI definiert ist:

1. Schritt: Darstellung der Ergebnisse aus der Konformitätsprüfung

Wie du in unserem Leitfaden zur Umsetzung der EU-Taxonomie sicherlich schon gelesen hast, betrachten wir die Perspektiven des Nachhaltigkeitsmanagers und der Finanzbuchhaltung mehr oder weniger separat. Für uns heißt das, dass der Nachhaltigkeitsmanager seinen Job gemacht hat und eine Taxonomiefähigkeitsprüfung und eine Konformitätsprüfung schon durchgeführt hat. Diese Ergebnisse gibt er nun an die Finanzbuchhaltung weiter. Mit diesen Informationen könnten diese die Umsatz-Kennzahlen berechnen. In der folgenden Abbildung siehst du Informationen, die der Nachhaltigkeitsmanager weitergibt:

2. Schritt: Matchen der Produkte bzw. Dienstleistungen mit den Wirtschaftstätigkeiten

Der Nachhaltigkeitsmanager hat seinem Kollegen aus dem Controlling seine Ergebnisse und ihm diesen Blogbeitrag zur Berechnung der Umsatz-Kennzahlen zugeschickt. Er weiß jetzt, was zu tun ist. Damit du auch ein Verständnis bekommst, was Dein Kollege macht, schauen wir uns dies nochmal im Detail an.

Wenn deine Kollegen aus der Finanzbuchhaltung richtig auf Zack sind, dann haben sie den gesamten Prozess schon halb-automatisiert in ihrem FiBu-System integriert. Mit wenigen Knopfdrücken können Sie die Umsatz-Kennzahlen berechnen. In der Regel braucht dies noch ein bisschen Zeit und deswegen wird dies von vielen Unternehmen noch manuell über Excel berechnet. Daher baut unser Praxisbeispiel auch auf dem „Excel-Ansatz“ auf.

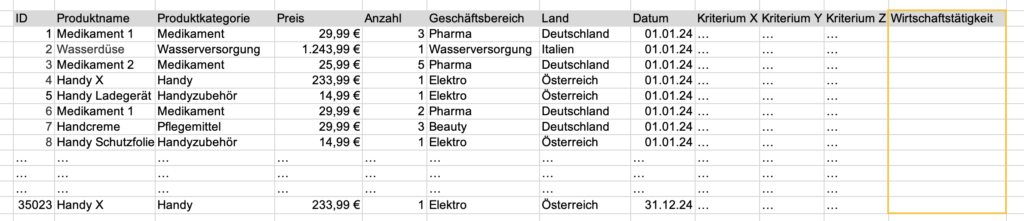

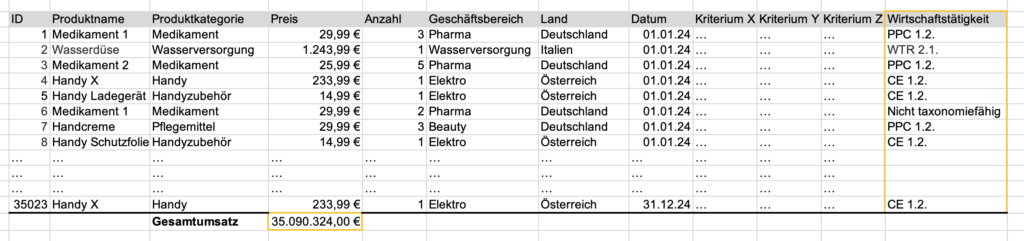

Zu Beginn lädt sich der Controller einen riesigen Datensatz aus dem FiBu-System herunter. Dieser erhält ganz viele Informationen, ähnlich wie es in der folgenden Abbildung dargestellt ist:

Die letzte Spalte „Wirtschaftstätigkeit“ wurde vom Controller in der Tabelle ergänzt. Hier findet nun das Matching statt. Der Controller arbeitet sich Zeile für Zeile durch und weist jedem Buchungssatz die passende Wirtschaftstätigkeit zu. In diesem Beispiel macht er dies 35.023 Mal. Jetzt weißt du auch, warum die Taxonomie so zeitaufwendig und so ein ungeliebter Job bei Controllern ist. Spaß beiseite. Deine Kollegen sind natürliche Genies. Mit Hilfe von gezielten Formeln lassen sich diese 35.023 Buchungssätze innerhalb von Minuten zu den Wirtschaftstätigkeiten zuordnen. Beispielsweise machen Sie die Zuordnung zu den Wirtschaftstätigkeiten mit Hilfe der NACE-Code, über den Geschäftsbereich oder die Produktkategorie.

Da die Geschäftsbereiche in unserem Fallbeispiel sehr heterogen sind, wurde die Zuordnung anhand der Geschäftsbereiche gemacht. Das Ergebnis sieht wie folgt aus:

Nun sind alle Buchungssätze den Wirtschaftstätigkeiten zugeordnet. Zusätzlich hat der Controller auch schon den Jahresgesamtumsatz im Jahr 2024 berechnet, nämlich 35.090.324€. Ja genau, diese Zahl bildet den Nenner bei der Berechnung der Umsatz-Kennzahl.

3. Schritt: Berechnung der (nicht) taxonomiefähigen Umsätze

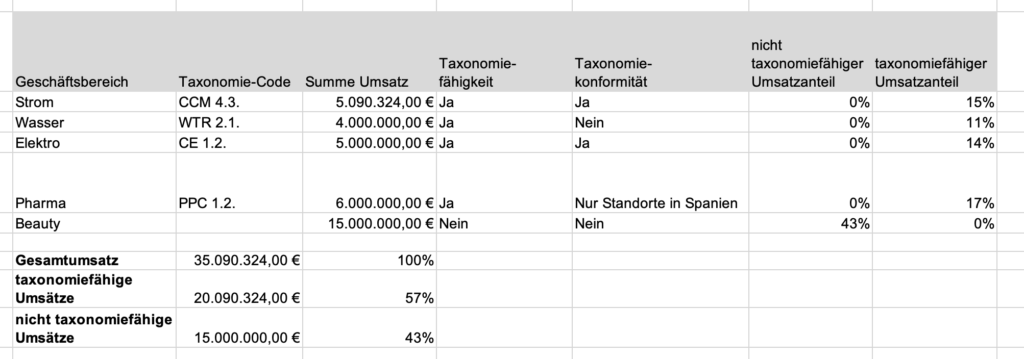

Dein Kollege hat sogar noch weitere coole Skills auf Lager. Mit wenigen Klicks zaubert er sich diese Pivot-Tabelle:

Um den Anteil an (nicht) taxonomiefähigen Umsätzen zu berechnen, teilt er jetzt die Summe der jeweiligen Geschäftsbereiche durch den Gesamtumsatz. Er erhält nun folgende Ergebnisse:

Sehr cool. Die Ermittlung der (nicht) taxonomiefähigen Umsätze ist geschafft! Nun geht es auch darum die taxonomiekonformen Umsätze zu ermitteln.

Schritt 4.1: Berechnung der taxonomiekonformen Umsätze (ohne Aufschlüsselung der KPI)

Es ist durchaus möglich, dass in einem Unternehmen die gesamte Wirtschaftstätigkeit als taxonomiekonform eingestuft wird. Dies ist sowohl im Sinne der Nachhaltigkeit als auch für den Controller wünschenswert. In diesem Fall sind alle taxonomiefähigen Umsätze, auch taxonomiekonforme Umsätze.

Schritt 4.2: Berechnung der taxonomiekonformen Umsätze (mit Aufschlüsselung der KPI)

Oft ist es der Fall, dass nur Teile einer Wirtschaftstätigkeit taxonomiekonform sind. Hier ist es für viele Unternehmen ratsam, eine Aufschlüsselung der KPI vorzunehmen. Wenn ein Unternehmen eine Aufschlüsselung vornimmt, dann muss dies auf angemessenen Entscheidungskriterien basieren und glaubhaft begründet werden.

Die Entscheidungskriterien hängen von den spezifischen Merkmalen der Wirtschaftstätigkeit und des Unternehmens ab. Beispiele für solche Kriterien sind der Standort, Produktspezifika, die verwendete Herstellungstechnologie, eine bestimmte Maschine oder unternehmensspezifische Faktoren. An diesem Punkt könnte es sein, dass der Controller nochmals auf Dich als Nachhaltigkeitsmanager zukommt, um genau zu klären, welches Entscheidungskriterium er verwenden muss, um festzustellen, ob die Umsätze taxonomiekonform sind oder nicht.

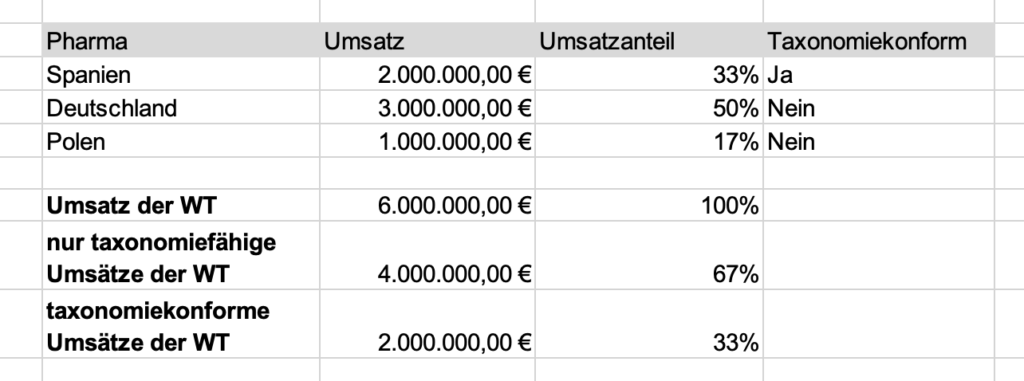

In unserem Fallbeispiel ist das Entscheidungskriterium der Standort. Die Standorte in Spanien sind taxonomiekonform, die Standorte in Polen und Deutschland erfüllen die technischen Bewertungskriterien noch nicht und sind somit lediglich taxonomiefähig.

In unserem Beispiel erhält der Controller mit wenigen Klicks folgende Tabelle:

Schritt 5: Durchführung von Plausibilitätschecks und Ausnahmen beachten

Während des gesamten Prozesses führt der Controller eine Vielzahl von Plausibilitätsprüfungen durch. Zum Beispiel stellt er sicher, dass keine Doppelzählungen auftreten, also dass Umsätze nicht versehentlich zweimal als taxonomiekonform erfasst werden. Noch einmal der Hinweis: Es handelt sich hierbei um einen stark vereinfachten, aber unserer Meinung nach durchaus realistischen Ansatz. Selbstverständlich müssen auch viele Ausnahmen berücksichtigt werden. Unser Ziel war es, Dir lediglich den groben Gesamtprozess verständlich zu machen.

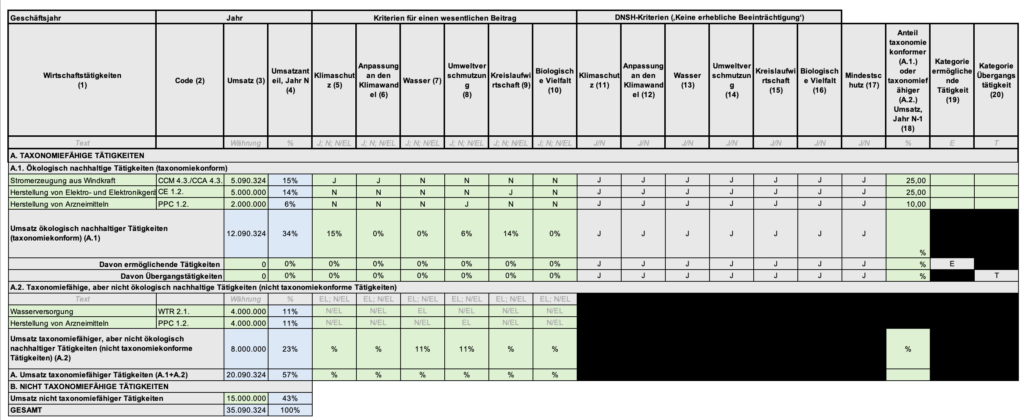

Schritt 6: Darstellung der Ergebnisse im Meldebogen

Dieser Schritt ist nur noch Formsache. Bei unseren zahlreichen Hilfsmitteln zur EU-Taxonomie findest du auch die aktualisierten Meldebögen zur EU-Taxonomie. Auch wenn es zunächst etwas kompliziert wirken mag, ist das Ausfüllen der Tabellen letztlich unkompliziert. Wenn du die Meldebögen zum ersten Mal ausfüllst, empfehlen wir Dir, einige Beispielberichte zur EU-Taxonomie im Vorfeld anzuschauen, um ein Gefühlt dafür zu bekommen.

In unserem Beispiel füllen wir den Meldebogen zur Umsatz-KPI wie folgt aus:

Fazit zur Berechnung der Umsatz-KPI

Die Berechnung der Umsatz-Kennzahlen ist grundsätzlich logisch aufgebaut, auch wenn die Vielzahl an Ausnahmen zunächst komplex erscheinen mag. Mit dem richtigen Überblick und ein wenig Übung lassen sich diese jedoch problemlos bewältigen. Zudem haben wir Dir gezeigt, wie deine Kollegen aus der Finanzbuchhaltung die Anforderungen strukturieren und in der Praxis umsetzen können. Tatsächlich hätte uns dieses Praxisbeispiel bei unseren ersten Schritten mit der EU-Taxonomie sehr geholfen. Wir hoffen, dass dieser Artikel Dir geholfen hat, die Grundlagen besser zu verstehen und dass er Dir in Gesprächen mit deinen Kollegen aus der FiBu nützlich ist. Falls du diesen Artikel nützlich fandest, freuen wir uns, wenn du ihn teilst. Dadurch stärkst Ddu dein Netzwerk und erleichterst dir zukünftige Gespräche rund um die EU-Taxonomie.